Что такое ПИФы, как они устроены и стоит ли в них инвестировать

5 (1)

Инвестпривет, друзья! Сегодня поговорим о таком финансовом инструменте, как ПИФ (паевой инвестиционный фонд). Разберемся, как он функционирует, какие виды ПИФов бывают, насколько дорого обходится инвестору владения паями, плюсы и минусы инструмента. И, конечно, сравним их с аналогами – БПИФами и ETF.

Что такое ПИФы и как они работают

ПИФ – аббревиатура от «паевой инвестиционный фонд». ПИФ работает как большая кубышка: инвесторы договаривают, в какой инструмент будут вкладываться (акции, облигации, другие фонды, недвижимость или всё вместе), затем вносят средства в имущество фонда. Взамен им выдаются паи. Стоимость пая привязана к стоимости имущества фонда (к стоимости чистых активов – СЧА). Если СЧА меняется, то цена пая меняется эквивалентно: при росте СЧА растет цена пая.

Если в фонд хочет вступить новый пайщик, он также вносит определенную сумму в имущество фонда и получает новое количество паев. Например, если пай стоит 1000 рублей, а он вносит 5000 рублей, то получает 5 паев. Это позволяет избежать пирамидальности – т.е. стоимость пая зависит исключительно от стоимости чистых активов, а не от притока новых вкладчиков.

УК отвечает за сохранность средств фонда, т.е. она не может просто взять деньги и уйти в закат. Но при этом никто не гарантирует, что ПИФ получит доходность. Иначе говоря, нерыночные риски (мошенничество) исключены, а вот рыночные – совсем нет. В некоторых ПИФах, напротив, рыночные риски перевешивают потенциальную доходность.

Правила, по которым УК распоряжается средствами пайщиков, указываются в специальном документе – правилах доверительного управления (ПДУ). В нем прописываются условия покупки и погашения паев, указываются инструменты, в которые УК может вкладывать, расписывается инфраструктура фонда, комиссии (вознаграждение УК) и т.п.

Ключевой показатель работы ПИФа – рост стоимости его пая. Чем выше прирост стоимости пая, тем больше приток средств в ПИФ (инвесторы ведь любят высокую доходность) и тем больше вознаграждение УК. Поэтому обычно УК заинтересованы в росте стоимости пая, хотя бывают и исключения (например, если ПИФ был создан чисто с целью ухода от налогов – по закону, инвестиционные фонды не платят налог на прибыль).

Инфраструктура ПИФов

ПИФ не существует сам по себе. Управляет средствами, как мы уже знаем, управляющая компания. В этом увлекательном деле ей помогают:

регистратор – организация, которая ведет учет пайщиков и выдает новые паи новым участникам от имени фонда;

специализированный депозитарий – организация, которая хранит непосредственно средства фонда и обеспечивает проведение сделок с имуществом фонда;

аудитор – контролирует деятельность фонда, проверяет законность сделок и отчетность.

Некоторые ПИФы имеют более сложную структуру. Например, в инфраструктуру может входить банк-кастодиан, обеспечивающий физическое хранение имущества (например, золота), маркет-мейкер, обеспечивающий ликвидность паев фонда (если ПИФ торгуется на бирже), и оценщик (для закрытых и интервальных ПИФов).

У российских ПИФов есть одна общая болезнь: многие элементы инфраструктуры аффилированы с управляющей компанией. Например, депозитарием ПИФов ВТБ является «ВТБ специализированный депозитарий». Такая же история у Райффайзенбанка, Сбербанка и прочих крупных УК. Часто у УК есть свой «карманный» регистратор, оценщик и даже аудитор.

Теоретически это должно сократить расходы фонда, но на практике ведет к злоупотреблению. Например, можно попросить аудитора «закрыть глаза» на какие-то огрехи, а депозитарий – провести сомнительную сделку.

Эту же болезнь у обычных ПИФов унаследовали и биржевые ПИФы (БПИФы). Обращайте внимание на аффилированность УК и инфраструктуры.

Для сравнения – у ETF все элементы инфраструктуры обязательно не зависимы как друг от друга, так и от управляющей компании. И это не выходит дороже – напротив, комиссии ETF на порядок ниже расходов ПИФов.

Вознаграждение УК, депозитария и прочих голодных парней

Главный минус ПИФов – это огромные вознаграждения, которые приходится выплачивать управляющей компании, депозитарию и прочим голодным парням. Причем это вознаграждение выплачивается вне зависимости от поставленных целей и достигнутых результатов.

Комиссий бывает очень много:

за покупку пая (надбавка);

за погашения пая (скидка);

за управление средствами.

В итоге вознаграждение может достигать 3-5% от СЧА в год. Подчеркну: вне зависимости от результата.

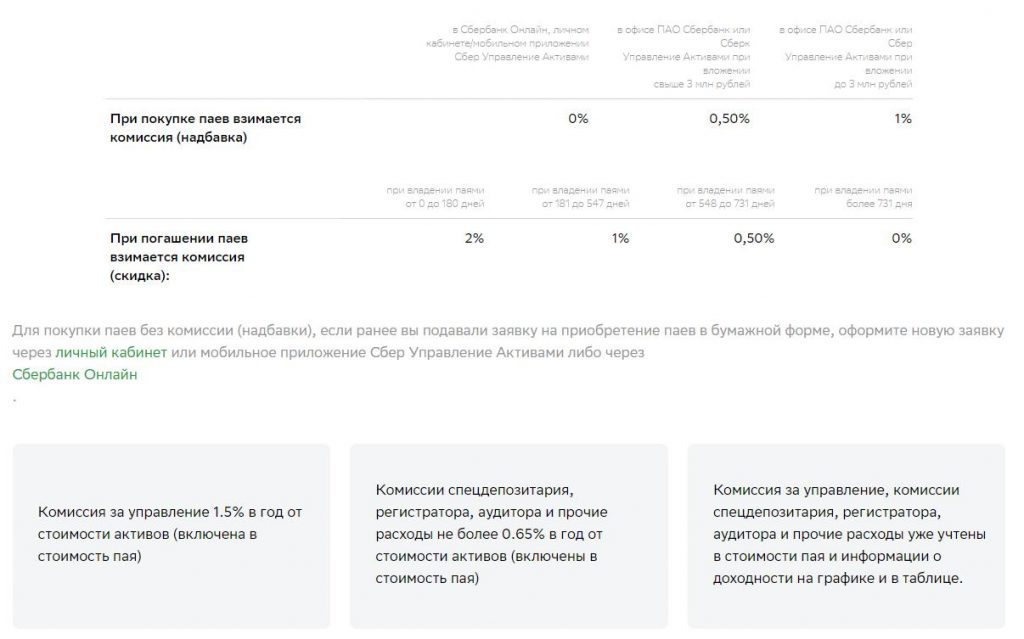

Например, у ПИФа Сбербанка «Илья Муромец» комиссии такие:

надбавка – от 0% до 1%;

скидка – от 0% до 2%;

за управление – 3,2%;

оплата услуг депозитария, регистратора, аудитора и прочих – до 0,65% в год.

Т.е. в данном случае максимальный размер комиссии, которую заплатит инвестор, может запросто достигать 6,85% в год! Там, конечно, есть способы сэкономить — но сам факт =)

Важно: комиссия за управление уже включена в стоимость пая (т.е. она взимается каждый день по чуть-чуть) и отображается в цене пая – отдельно ее платить не надо. А вот надбавка и скидка взимаются непосредственно из средств инвестора.

В общем, обращайте внимание на комиссии. В данном случае при росте базового актива на 10% выгода инвестора составит всего 3,25%.

Виды ПИФов

Классифицировать ПИФы можно разными способами. Рассмотрю две из них: по типу открытости и по базовому активу.

По типу открытости ПИФы

Выделяют три типа ПИФов: открытый, закрытый и интервальный.

Инвестировать в открытый ПИФ можно в любой момент времени. Инвестор оформляет заявку на покупку пая, вносит деньги в фонд и получает ценную бумагу. Чтобы продать (погасить) пай, нужно также подать заявление. Сделать это можно в любой момент времени.

Регистратор осуществляет погашение и выпуск паев в рабочее время. Обычно на покупку / погашение пая уходит от 3 до 5 рабочих дней. Поэтому ПИФ, кстати, считается малоликвидным инструментом – если вам понадобятся деньги, скажем, 1 января, придется подавать заявку и ждать окончания новогодних каникулы + 3-5 дней по регламенту – короче, фиг вы получите свои деньги 1 января.

Большинство известных ПИФов на сайтах управляющих компаний – как раз открытые ПИФы. Сокращенная аббревиатура: ОПИФ.

Например, все представленные на скрине ПИФ Газпромбанка – открытые.

Да, и еще открытые ПИФы – бессрочные (хотя на практике их нередко закрывают или трансформируют).

В закрытые ПИФы можно инвестировать только на стадии их формирования (либо в редких исключениях и по общему одобрению всех пайщиков – после формирования в качестве дополнительного взноса). Закрытые ПИФы создаются на определенный срок, и пайщики получают вознаграждение только при закрытии фонда, когда паи погашаются. Продать свой пай в ЗПИФе до его погашения сложно, но можно – придется искать покупателя и договариваться индивидуально. Не факт, что удастся продать быстро и по адекватной стоимости.

Обычно ЗПИФы доступны к покупке только квалифицированным инвесторам. Большинство ЗПИФов вообще создаются ограниченным кругом лиц (особенно часто это касается фондов недвижимости). Но некоторые ЗПИФы можно купить и неквалам.

Как правило, комиссии ЗПИФов на порядок ниже, чем у ОПИФов, а порог входа – выше. Так, если в ОПИФы можно инвестировать буквально от 1-5-50 тысяч рублей (минимальная сумма зависит от управляющей компании и правил конкретного фонда), то в ЗПИФы она составляет несколько сотен тысяч, а то и миллионов рублей.

В интервальные фонды можно инвестировать (и выходить из них) только в определенные временные периоды, установленные правилами фонда. Доля таких ПИФов на рынке не очень высокая. Как правило, они создаются под какую-то определенную идею и доступны в основном квалифицированным инвесторам.

По типу базовых активов

Еще одна классификация – по типу активов, в которые инвестирует ПИФ. Собственно говоря, имеет смысл выделить три крупные группы: ПИФы недвижимости, ПИФы рыночных инструментов и комбинированные ПИФы.

ПИФы недвижимости, как видно из названия, инвестируют в недвижимость (спасибо, кэп). Чаще всего это – закрытые фонды (ЗПИФНы), доступные только квалифицированным инвесторам. В 90% случаях они создаются группой заинтересованных лиц для финансирования какого-либо проекта. Например, собрались 10 инвесторов и решили отгрохать торговый центр за 125 мультов. Скинулись по 12,5 миллионов, создали ЗПИФН, наняли УК, которая построила торговый центр и начала сдавать площади в аренду. Арендные платежи аккумулируются на счетах ПИФа, увеличивая СЧА и стоимость пая. Когда инвестору нужно выйти из бизнеса – он погашает пай, забирая свой первоначальный взнос с процентами.

Как вариант – можно учредить рентный ЗПИФ и получать регулярные выплаты от аренды. То есть такой ЗПИФ позволяет получать пассивный доход. Фактически это аналог REITов.

Инвесторам такая форма коллективного инвестирования удобна тем, что они получают налоговые льготы – ПИФы не платят налог на прибыль. К тому же, если держать паи ПИФа дольше 3 лет, то можно применить налоговый вычет в размере 3 млн рублей за каждый год владения паем, т.е. можно избежать еще и уплаты НДФЛ.

Таким образом, ЗПИФНы – это такая вещь в себе, и со стороны туда попасть вряд ли получится.

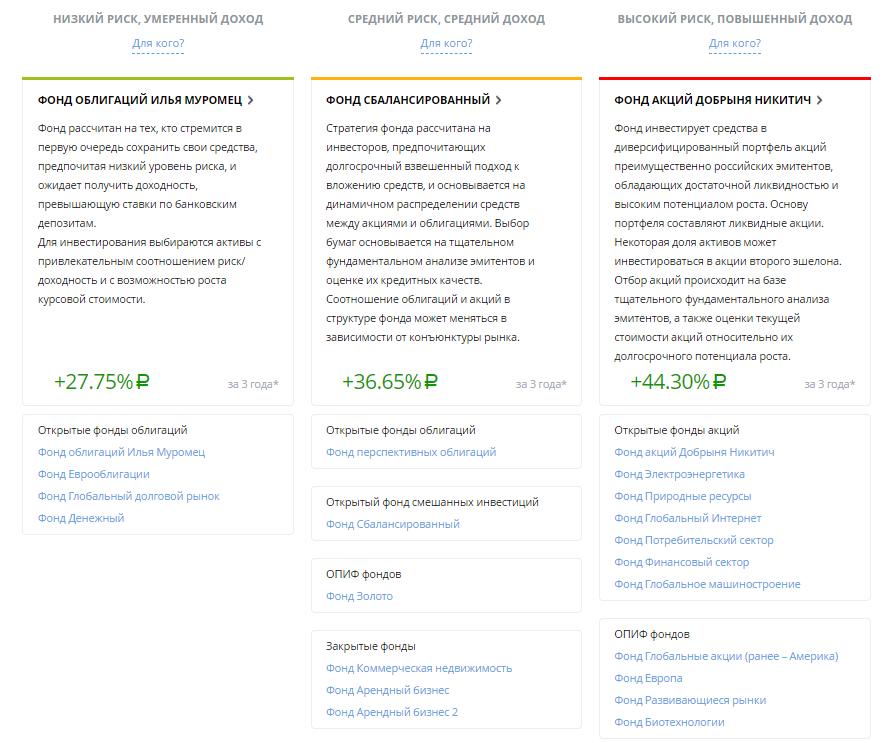

ПИФы рыночных инструментов – это самые популярные виды ПИФов. Они подразделяются на подвиды в зависимости от базового актива:

ПИФы акций – деньги вкладываются в акции по самым разным стратегиям: нефтегаз, электроэнергетика, госкомпании, компании малой и средней капитализации и т.д. (как хватит фантазии у УК);

ПИФы облигаций (сюда же входят ПИФы еврооблигаций);

фонды фондов (вкладывают в другие ПИФы или ETF);

смешанные (т.е., например, инвестируют и в акции, и в облигации);

денежного рынка – средства вкладываются в инструменты денежного рынка, например, РЕПО, депозиты или трежеря;

товарные – вкладывают в различные товары, в России – преимущественно в золото и прочие драгметаллы.

Словом, ПИФы РФИ (рыночных и финансовых инструментов) вкладывают только в те активы, которые обращаются на бирже. Доходность таких фондов зависит, главным образом, от состояния отрасли, в которую вкладывается управляющий.

Третий вид ПИФов – комбинированные ПИФы – самый редкий. В такие ПИФы в качестве базовых активов могут быть включены прочие инструменты, кроме денежных – например, опционы, фьючерсы, криптовалюта, алмазы, предметы искусства, вино (да что угодно).

Как правило, такие ПИФы являются закрытыми и доступными только для квалифицированных инвесторов. За счет своей уникальной структуры и оптимизации налогообложения часто используются для «парковки» средств и активов.

Налогообложение ПИФов

Собственно говоря, самое главное о налогах ПИФов я уже сказал. Фонды не платят налог на прибыль в размере 20%, а также с купонного дохода по облигациям. Налог с дивидендов формально взимается (учитывается как дебиторская задолженность), но по факту выплачивается в дату погашения пая – т.е. всё время функционирования фонда деньги работают на инвестора.

Это делает ПИФы очень выгодными для оптимизации налогообложения, поэтому богатые люди очень любят «упаковывать» свои активы в закрытые ПИФы именно с этой целью.

При погашении пая физлицу нужно будет уплатить НДФЛ по ставке 13%. Например, вы купили паев на сумму 150 000 рублей, а продали – за 170 000. С 20 000 рублей нужно уплатить 13% – 2600 рублей.

Если вы владеете паями ПИФа 3 года, то можете применить налоговый вычет в размере 3 млн рублей за каждый год владения. То есть, через 3 года вычет равен сразу 9 млн, через 4 – уже 12 млн, через 5 – 15 и т.д.

Например, если вы вложите в ПИФ 25 млн рублей, а заработаете 30 млн, то, чтобы не платить НДФЛ, нужно владеть паями не менее 10 лет.

Доходность ПИФов

Сказать среднюю доходность ПИФов невозможно, так как самых разнообразных фондов множество. Но зависимость здесь такая же, как и на всем фондовом рынке: чем выше доходность ПИФа, тем выше риск просадки в будущем. Ну и классическое: прибыль в прошлом не гарантирует прибыли в будущем.

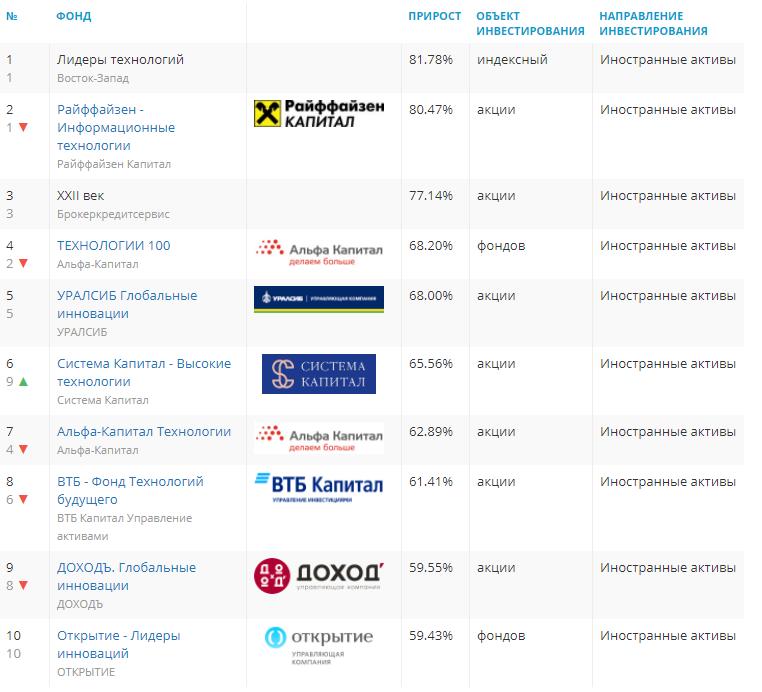

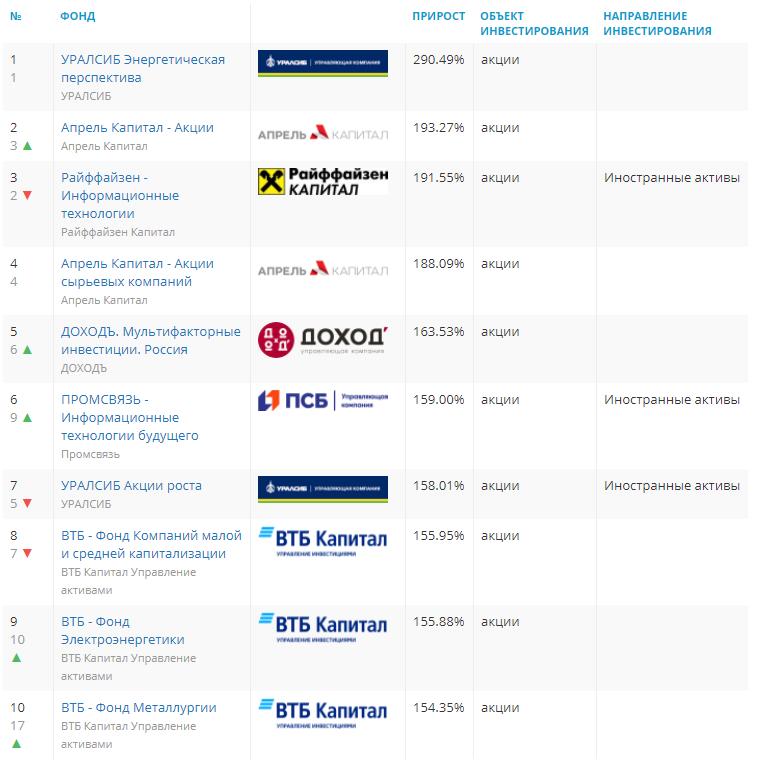

Например, если ПИФ попал в струю и смог заработать 50% годовых, то не факт, что он повторит то же самое в следующем. Например, в 2020 году активно росли акции высокотехнологических компаний – поэтому в лидерах роста оказались ПИФы, инвестирующие в IT. Например, так выглядят лидеры ПИФов по доходности на данный момент.

В целом доходность ПИФов зависит от множества параметров:

базового актива – понятно, что в целом ПИФы акций будут расти больше, чем ПИФы облигаций, но ПИФы акций подвержены резким просадкам, а ПИФы облигаций более устойчивы в кризис;

комиссий УК и прочих депозитариев – при прочих равных, чем выше комиссии, тем ниже доходность фонда;

мастерства / везения управляющего;

экономического состояния отрасли.

Будет ошибочным анализировать доходность фонда всего за 1 год – управляющему может банально повезти. Лучше смотреть доходность за 3 года (а еще лучше – за 5 лет). Чем дольше дистанция, тем объективнее результат.

Если мы возьмем период в 5 лет, то в лидерах доходности окажутся совсем другие парни:

Паи ПИФов можно купить непосредственно в управляющей компании. Сейчас многие передовые УК позволяют сделать это в режиме онлайн. Как выглядит всё пошагово:

выбираете подходящий фонд;

регистрируетесь на сайте УК (обычно из документов нужны паспорт и ИНН – анонимно не получится);

составляете заявку на покупку нужного количества паев (цена пая закрепится за вами на дату принятия заявки);

получаете реквизиты и оплачиваете их в течение оговоренного срока (обычно 2-3 дня).

Через какое-то время (по регламенту – от 3 до 7 дней) паи будут зачислены на ваш счет. Большинство УК заводят онлайн-кабинет, где можно отслеживать изменения котировок.

Продать паи ПИФов можно также онлайн. Некоторые УК позволяют не продавать, а менять паи одного фонда на другой. Иногда это имеет смысл, причем как минимум по двум причинами: при обмене пая не прерывается срок удержания пая (т.е. в будущем можно будет воспользоваться вычетом), а также если ПИФ ВНЕЗАПНО сменил ориентацию правила управления активами (например, из фонда акций чудесным образом стал фондом облигаций).

Плюсы и минусы ПИФов по сравнению с БПИФами и ETF

Сам по себе как финансовый инструмент ПИФ имеет много плюсов. Перечислю основные:

Потенциально высокая доходность. Как видите из примера, некоторые ПИФы дают до 85% доходности. Но это только один год. Среднегодовая доходность успешных ПИФов акций обычно не превышает 15-20%, а облигаций – 10-15%.

Можно инвестировать одним махом в самые разные активы, например, в определенную отрасль или в широкий индекс акций, в еврооблигации, золото и недвижимость. То есть вы можете построить довольно сбалансированный портфель, защищенный от всех рыночных невзгод. По крайней мере, теоретически.

Не нужно самому ребалансировать портфель и отбирать отдельные бумаги. Достаточно выбрать класс активов – и всё остальное управляющая компания сделает сама.

Отсутствие неторговых рисков. Средства инвесторов в ПИФах защищены по закону. Интересы пайщиков защищает Центральный банк РФ. УК не сможет намеренно обанкротить фонд.

Экономия на налогах. Фонды не платят налог на прибыль, освобождены от налога по купонам и имеют отсрочку по налогу на дивиденды. А сам инвестор может получить налоговый вычет после 3 лет владения паями.

Начинать можно с небольшой суммы. Например, в ПИФы Сбербанка можно инвестировать от 1000 рублей, а ВТБ – от 5000 рублей.

Но при этом у ПИФов и хватает минусов. Особенно, если сравнивать их с ближайшими аналогами – биржевыми фондами (ETF). Какие наиболее серьезные недостатки ПИФов:

Очень высокие комиссии. Обслуживание может съедать от 3% до 5% годовых. И если для фондов акций это еще терпимо, то для ПИФов облигаций с доходностью около 10% годовых – это чуть ли не половина прибыли. При этом комиссия управляющего уже включена в стоимость пая и ее не видно. Но в итоге по факту получается так, что вы покупаете пай стоимостью в 1000 рублей за 1003 рубля (если комиссия составляет 3%).

Непрозрачность. Несмотря на то, что формально ПИФы раскрывают состав активов (и вроде как придерживаются своей инвестиционной стратегией) проверить, что реально добавляется в портфель, нельзя. В тех же ETF всё прозрачно: сразу видно, за каким индексом следует фонд и в какой пропорции всё покупается. Хотя сейчас всё больше УК придерживаются правил тотальной открытости.

ПИФ может сменить стратегию. Такое иногда бывает. Был отраслевой ПИФ и инвестировал в электроэнергетику, но потом управляющий решил, что акции развивающихся рынков – это круче. И вот уже вместо одного ПИФа – другой. И да, так можно по закону. Но, понятное дело, не хорошо для инвестора.

У фонда могут отобрать лицензию. Или у управляющей компании. Так очень редко, но всё же бывает. Чаще всего – при банкротстве компании или выявлении серьезных нарушений.

Аудитор, депозитарий и регистратор нередко аффилированы с УК. Теоретически это должно сделать управление фондом более удобным и дешевым, но на практике оборачивается дополнительными рисками для инвестора.

Ну, и конечно, нужно понимать, что доход в ПИФах не гарантирован – при всех этих рисках и комиссиях. Поэтому я в целом выступаю за использование ETF в портфелях инвесторов. Но иногда УК предлагают интересные отраслевые ПИФы, аналогов которых нет среди российских ETF

Впрочем, среди зарубежных ETF аналоги, скорее всего, есть, но некоторые клиенты не могут (или не хотят) покупать зарубежные активы, например, если они госслужащие. Но ПИФы – это российские компании (даже если внутри них «запакованы» иностранные активы), поэтому их можно покупать без опасений.

В целом, на мой взгляд, для простого инвестора ETF более интересны и привлекательны, нежели ПИФы, хотя среди линейки ПИФов тоже есть неплохие и прибыльные варианты. Нужно только следить за комиссией и регулярно проверять, насколько четко управляющий придерживается выбранной стратегией — вот статья о том, как правильно вкладываться в ПИФы. Правда, она старенькая, но актуальности не потеряла.

Больший интерес представляют закрытые ПИФы, которые позволяют защитить капитал и сэкономить на налогах. Но такие ПИФы доступны, в основном, квалифицированным инвесторам и подразумевают порог входа от нескольких сотен тысяч или пары-тройки миллионов рублей. Так что они подходят далеко не всем.

А что вы думаете о ПИФах? Пишите в комментариях! Удачи, и да пребудут с вами деньги!

Жду ваших оценок! Еще больше интересного на моемTelegram—канале

One Comment on “Что такое ПИФы, как они устроены и стоит ли в них инвестировать

5 (1)

”

Согласна! Есть интересные вещи, но комиссии зачастую съедают крупную часть прибыли.

Предпочитаю биржевые инструменты, тем более что сейчас их разнообразие увеличивается так, что среди них можно найти много интересного.

Согласна! Есть интересные вещи, но комиссии зачастую съедают крупную часть прибыли.

Предпочитаю биржевые инструменты, тем более что сейчас их разнообразие увеличивается так, что среди них можно найти много интересного.