Дивиденды МГТС в 2019 году: рекордные выплаты, но стоит ли покупать акции?

0 (0)

Инвестпривет, друзья! «Дочка» МТС компания МГТС, что расшифровывается как «Московская городская телефонная сеть», опять заплатит рекордные дивиденды – по 232 рубля на акцию, что дает доходность по обоим типам акций на уровне 11-12%. Такие высокие дивиденды платятся уже 4-ый год подряд. Но стоит ли брать акции МГТС в расчете на то, что такая дивидендная история продолжится? Ведь если заглянуть в отчетность компании, то всё не так благополучно.

Дивидендная история

В соответствии со своей дивполитикой МГТС выплачивает 100% чистой прибыли. Однако последние годы выплаты были значительно выше прибыли – на уровне 120-150%.

Вот и сейчас, по итогам 2018 года компания платит более 155% прибыли, а именно 22,09 млрд рублей, в то время как МГТС за год заработала 11,8 млрд. Откуда деньги, Зин?

Давайте разбираться. Инвесторы любят, когда компания платит большие дивиденды, но покупать щедро платящую компанию не стоит, не разобравшись в ее бизнесе. Даже если ее акции упорно растут.

Чем занимается МГТС

МГТС – это «дочка» мобильного оператора МТС и «внучка» АФК Системы. Основная сфера деятельности – проводная и беспроводная телефония, немного интернета и TV, установка видеонаблюдения. Но ключевой вид деятельности – установка стационарных телефонов. Насколько высок спрос на эту услугу в 21 веке – вопрос риторический.

Это показывает отчетность. Как видно, основной бизнес компании не очень то и растет.

Тем не менее, число абонентов компании увеличивается – главным образом, за счет подключения различных ООО-шек, госконтор, колл-центров и прочих подобных организаций, которым без телефона ну никак.

Кроме того, еще одно главное направление деятельности компании – запуск и поддержание функционирования «умных домов». МГТС – признанный лидер и едва ли не одна крупная федеральная контора, которая обеспечивает подключение «умного дома» под ключ.

Что по прибыли

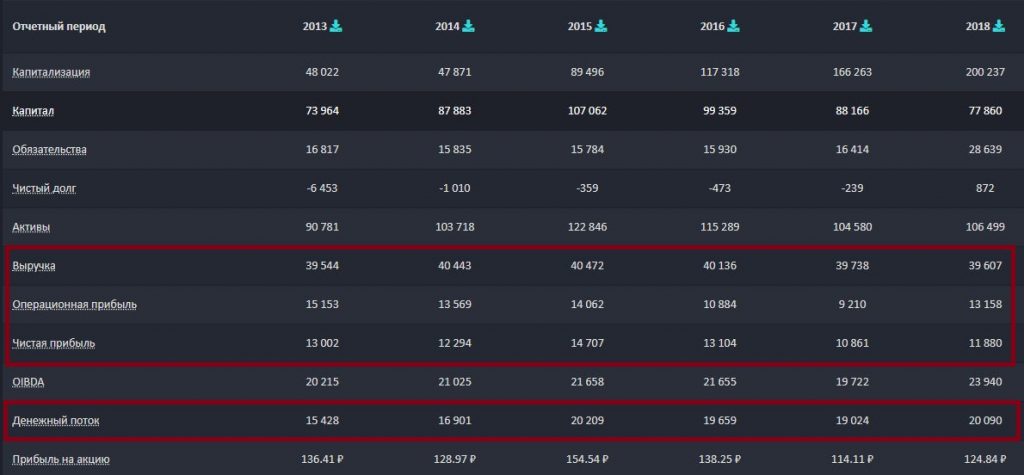

Ситуация с МГТС сложилась несколько парадоксальная. Дело в том, что основные показатели бизнеса – выручка, оперприбыль, чистая прибыль, свободный денежный поток – либо сокращаются год от года, либо стоят на месте.

Вот данные из отчетности МСФО по годам (в млн рублей):

Также из этой таблицы можно увидеть, что прибыль на акцию сокращается. По итогам 2018 года прибыль на акцию составила всего 110 рублей. В то время как совет директоров рекомендовал направить на выплаты 232 рубля на каждый вид акций. Всего в виде дивидендов будет перечислено 22,09 млрд рублей!

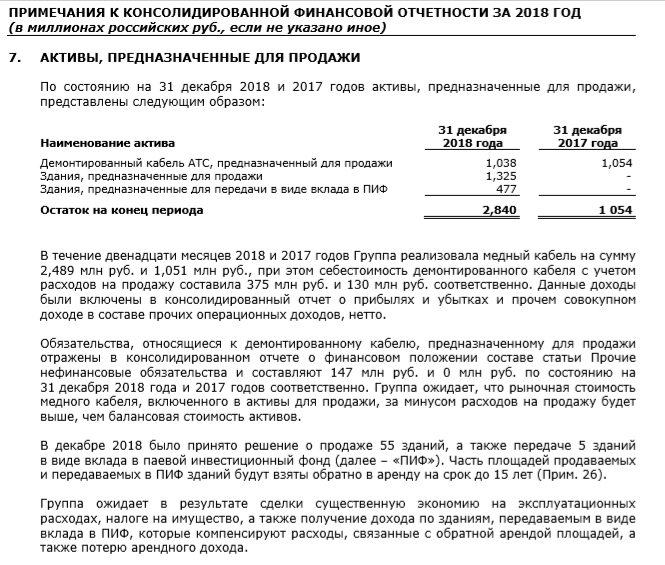

Откуда взялись деньги? Очень просто. МГТС, как и Центральный телеграф, активно распродает свое имущество. Вот что указано в отчете по МСФО за 2018 год.

Компания барыжит медным кабелем и продает свои площади – офисы, подстанции, земельные участки. На мой взгляд, эта ситуация не совсем здоровая. Да, сейчас площадей много, но что будет потом, когда всё будет продано? Арендовать их? Откупать обратно втридорога? Так много вопросов, так мало ответов…

Впрочем, почему так МГТС делает – понятно. Это «дочка» МТС, которая, в свою очередь, фактически «дочка» АФК Системы (ну как дочка – АФК Система основной акционер телекома). АФК Система после боданий с Роснефтью должна ей дофига денег, да и вообще дела у инвестиционного холдинга идут не очень важно: много убыточных активов и неудачных сделок, растут долги. На всё это нужны деньги.

Вот Система и выкачивает деньги из своих «подчиненных компаний» – главным образом, из МТС и Детского мира. Этим и объясняется, почему данные компании платят рекордные дивиденды – деньги нужны «маме».

Кроме того, МТС должна закрыть долг по «узбекскому делу». Менеджмент уверяет, что деньги для выплаты штрафа есть, и на размере дивидендов убыток не отразится. Но как-то же надо закрывать этот убыток! Догадайтесь, кто может помочь в непростой ситуации?

Конечно, я не утверждаю, что за продажами собственности МГТС стоят материнские структуры – но это один из ключевых факторов, верняк.

Есть ли перспективы?

Насколько перспективна покупка акций МГТС под дивиденды? Я думаю, что не стоит. Причины я описал выше:

стагнация основного бизнеса (сокращение основных показателей прибыли);

отсутствие реальных точек роста (на одном «умном доме» не выедешь, да и нишевая это услуга, если честно);

рост обязательств при одновременном снижении числа активов (продажа недвижимости, кабелей и оборудования);

откровенное выкачивание денег из компании.

Возможно, что по итогам 2019 года МГТС выплатит такие же крупные дивиденды – опять-таки, за счет продажи имущества. Что ждет холдинг потом – неизвестно. Возможно, слияние с МТС (что ухудшит показатели материнской компании), ребрендинг или продажа стороннему инвестору. А что будет с дивидендами в таком случае – еще более загадочная вещь, чем бозон Хиггинса.

Даже если смотреть по мультипликаторам – МГТС перекуплена. P/E растет – с 3,69 в 2013 году за 5 лет вырос до 16,86. P/B тоже вышел из зоны недооцененности и перешел в зону перекупленности, его значение равно 2,57. Даже P/CF возрос до 9,97. Всё в красной зоне.

Так что я бы не купил. Но – решение за вами. Если хотите всё же взять акции МГТС по дивиденды, то вот вам техническая информация.

Что по дивидендам

По итогам 2018 года МГТС платит по 232 рубля на каждый тип акции, что дает такую доходность:

11,22% по привилегированным акциям (цена бумаги – 2066 рублей);

10,99% по обычным акциям (цена – 2110 рублей).

Оба типа акции торгуются на Московской бирже. Обыкновенные – под тикером MGTS, префы – MGTS-p. Акции продаются лотами, в одном лоте – одна акциям МГТС. Следовательно, минимальная цена покупки – это цена самой акции.

Реестр акционеров закрывается 11 июля, но с учетом режиме торгов Т+2 нужно успеть совершить покупку до 9 июля. Приобретение акции возможно через любого брокера, имеющего выход на Московскую биржу.

Нужно учесть, что с дивидендов необходимо платить подоходный налог в размере 13%. То есть по факту на руки с одной акции вы получите не 232 рубля, а 201,84 рубля. Налог обычно удерживает сам брокер, на счет придут деньги, «очищенные» от налогов.

Также следует иметь в виду, что после выплаты дивидендов из компании уходят деньги, поэтому ее котировки падают – обычно как раз на размер этих дивидендов. Если вы поздно узнали о новости, и котировки акции уже поднялись перед выплатой дивидендов, но вы хотите ее купить – лучше делать это после гэпа. Выйдет дешевле.

Таким образом, акции МГТС можно купить под дивиденды в 2019 году до 9 июля. Но, на мой взгляд, у компании нет особых перспектив. Гораздо интересней акции материнской компании – МТС. Там и высокие выплаты, и более стабильный и перспективный бизнес, и даже расширение – вот недавно сервис по инвестициям в ПИФы открыли. Но думайте сами. Удачи, и да пребудут с вами дивиденды!