Куда инвестировать деньги в 2019 году: советы и рекомендации

0 (0)

Инвестпривет, друзья! Если вы зрите в будущее, то наверняка задумывались, куда инвестировать деньги в 2019 году. Вопрос немаловажный, особенно в условиях вялотекущего кризиса в России. Далее я расскажу о наиболее перспективных активах, способных дать прибыль в грядущем году. Ну, или позволяющих хотя бы не потерять деньги перед лицом всесжирающей инфляции.

Доллар

Экономика Америки, несмотря на огромный госдолг, чувствует себя превосходно. Фондовый рынок, несмотря на переоцененность, тоже. Следовательно, вложения в главную валюту земного шара оправданы.

Для россиян инвестиции в доллар полезны и в качестве прививки против инфляции. В 2019 году нам обещают двузначную инфляцию, к которой придется готовиться.

Санкции с России пока никто снимать не собирается, так что рубль, скорее всего, ждёт очередная девальвация. Так что запасайтесь валютой, товарищи! Благо, что банки стали предлагать достаточно хорошие проценты по долларовым депозитам, что связано, в числе прочего, с повышением ставки ФРС США.

Но я рекомендую не просто покупать доллар, а запасаться валютными активами – иностранными акциями, в том числе дивидендными аристократами США, ETF на американский индекс или IT-сектор.

Юань

Китайская экономика крепнет, несмотря на торговые войны с США. Россия укрепляет экономические отношения с Поднебесной и даже готовит к выпуску ОФЗ, номинированные в юанях. Всё это говорит о том, что пора закупаться китайской валютой.

Сделать это можно через многие банки, в том числе Тинькофф – там вообще можно открыть дебетовую карту и прикрепить к ней счет в юанях, а потом менять рубли на юани с минимальным спрэдом. Но лучше всего покупать валюту напрямую на Мосбирже – там будет наименьший спрэд. Открыть брокерский счет можно у любого брокера с вменяемыми комиссиями.

При этом учтите, что юань в краткосрочной и среднесрочной перспективе может подешеветь, и инвестиции в него долгое время могут себя не оправдывать. К этому нужно быть готовым.

Если вы решили вкладывать в китайскую экономику, то можете выбрать соответствующие ПИФы или ETF на индекс Поднебесной.

ETF

Биржевые фонды – это вообще тренд уходящего года, поэтому, я думаю, инвестировать в 2019 году в ETF будет разумным действием. Их популярность будет расти, рынок будет предлагать новые варианты – и всем будет хорошо.

Уже сейчас на Московской бирже можно купить ETF от FinEx и ITI Fund – всего 15 фондов. Вы можете инвестировать в индексы России, США, Германии, Великобритании, Китая, Японии, Австралии и даже Казахстана. Недавно ETF на индекс Мосбиржи предложил Сбербанк. Лучше всего собрать диверсифицированный портфель из различных ETF. Так риски потерять существенную сумму будет меньше. Но индексы вообще в принципе растут – потери маловероятны. Ведь они отражают состояние современной экономики – а она, несмотря на все невзгоды, растет.

На мой взгляд, ETF – отличный вариант для начинающего инвестора, желающего совершать портфельные инвестиции. Минимум комиссий, удобство покупки – что еще желать? Купить ETF можно через Тинькофф брокера.

ПИФы

В 2019 году ПИФы не потеряют свою актуальность. Именно с паевых фондов начинается знакомство многих начинающих с миром инвестиций. Можно сказать, это переходная ступенька от вложений в депозиты и от серьезных инвестиций в фондовый рынок.

Достоинство ПИФов заключается в том, что вы можете разом вложиться в несколько ценных бумаг – акций или облигаций – без покупки каждой отдельно. В одном пае фонда находятся десятки эмитентов, более того – они активно управляются. За счет этого некоторым ПИФам удается перегнать индексы в плане доходности.

Недостаток паевых фондов – высокие комиссии за управление и непрозрачность. А еще ограниченная ликвидность. Это ETF можно продать в мгновение ока прямо в терминале. С ПИФами придется повозиться.

Казначейские облигации США

10-летние трежерис – это мечта любого инвестора-консерватора. Доходность по ним составляет порядка 1-2%, но это прям сверхстабильный актив. Учитывая, что казначейские облигации продаются в долларах, российские инвесторы получают еще и защиту от девальвации рубля.

Купить эти бумаги напрямую не получится (т.е. получится, но это очень дорого и предназначено только для квалифицированных инвесторов), но можно инвестировать в казначейские облигации посредством ПИФов и ETF.

ОФЗ

В связи с санкциями стоимость отечественных долговых бумаг (облигаций федерального займа) упала в среднем на 10-15%. Особенно пострадали «долгие» ОФЗ – со сроком погашения через 10-20 лет. Но что немцу смерть – русскому хорошо 🙂

Я имею в виду, что подешевевшие ОФЗ можно купить с очень большим дисконтом. Судите сами. Вы покупаете условную облигацию с купонным доходом в 8,5% за 850 рублей. Ее номинал – 1000 рублей. Каждый год вы будете получать с облигации 85 рублей купонного дохода, а в конце срока при ее погашении – еще плюс 150 рублей. В итоге доходность к погашению таких облигаций составляет порядка 9,5-10%.

Да, конечно, есть инфляция. Да, ждать погашения облигации 10 лет – это долго. Но это всяко выгоднее, чем депозит в банке по 7-8% и также надежно – доходность выплат по ОФЗ гарантирована государством. К тому же не надо платить налог с прибыли.

В 2019 году ОФЗ, скорее всего, продолжат дешеветь, если санкции не будут сняты. А в 2020-2021 году начнется их подъем (если наша экономика выдержит). В любом случае, лучше брать госбумаги дешевле, чем их номинал.

Если ЦБ РФ продолжит повышать ключевую ставку, то ОФЗ еще сильнее подешевеют, а их доходность к погашению станет выше. А повышение, как мне кажется, практически предопределено.

Кстати, на днях Минфин анонсировал новые выпуски ОФЗ – с привязкой к индексу потребительских цен (проще говоря – инфляции). Купив их, вы будете получать купон, зависящий от инфляции. Инфляция больше – доходность выше. Так что если думаете, куда лучше инвестировать в 2019 году – рассмотрите возможность открытия брокерского счета и покупку ОФЗ. Если делать это на ИИС, то можно получить еще до 52 тысяч рублей от государства.

Российские акции

Рекомендую их для инвестирования в 2019 году по той же причине, что и ОФЗ. Российский фондовый рынок очень недооценен. Это видно и по мультипликаторам, и по общему состоянию экономики. ВВП всё-таки растет, предприятия развиваются и получают хорошую доходность.

Вот и выходит, что их акции дешевеют не из-за плохой финансовой ситуации на рынке, а из-за внешнеполитических причин – санкций.

Например, я не верю, что со Сбербанком случится что-то плохое. Или с тем же Яндексом. Даже если его купить Сбербанк. Или с Газпромом. А ведь акции этих гигантов дешевеют. Причем невзирая на хорошую финансовую отчетность и в целом рост дивидендов. Возможно, что и у нас появятся свои российские дивидендные аристократы.

Инвестировать в российские акции в 2019 году можно точечно – покупая бумаги стабильно развивающихся компаний с низкой долговой нагрузкой и выпускающие продукцию, ориентированную на внутренний рынок. Например, в Сбербанк, Ленту, Роснефть, Лукойл. Или в сырьевых гигантов.

А можно опосредованно, купив ПИФ акций или ETF на индекс Мосбиржи.

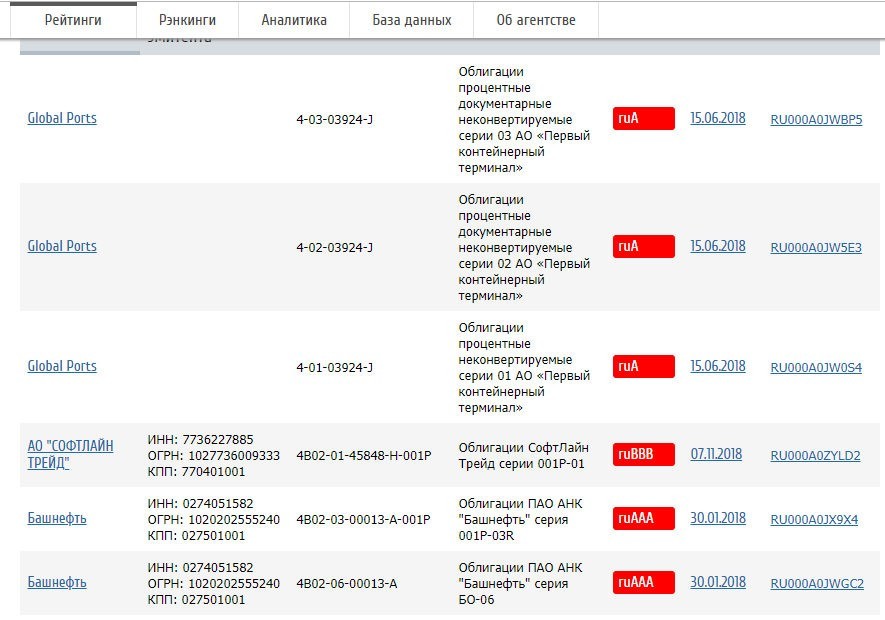

Облигации российских компаний

Ситуация тут такая же, как и с акциями. Долговые бумаги российских компаний подешевели – но не из-за плохой финансовой ситуации, а из-за внешних факторов.

Но выбирать для покупки нужно не недооцененные бумаги, как в случае с акциями, а, напротив, высоко оцененные рынком – т.е. надежные. Лучше всего с рейтингом ААА и выше. Или хотя бы от ВВВ– и выше, так как облигаций высшего качества у нас не очень много.

Посмотреть рейтинги можно, например, на сайте рейтингового агентства Эксперт.

Если не хотите заморачиваться, высчитывать купонный доход и учитывать прочие тонкости – просто купите ПИФ облигаций. Серьезно.

Недвижимость

Одна из самых отличных идей, куда инвестировать в 2019 году – в недвижимость. Квадратные метры всегда находятся в цене, и нижний пик их стоимости уже прошел. Недвижка обратно дорожает.

Единственная проблема – жилье очень дорого стоит. Купить просто так его не получится. Скорее всего, понадобится ипотека.

Вам нужно тщательно взвесить все «за» и «против», если вы хотите зарабатывать на ипотечной квартире. Это возможно, если плата за аренду больше, чем платеж за ипотеку. И не забывайте еще об оплате коммунальных услуг и о налогах. Иначе ваш расчет будет неверным.

Сейчас проценты по ипотеке достаточно низкие, можно получить льготные кредиты. Так что воспользуйтесь моментом!

ПАММ-счета

Форекс жив и будет жить. В 2019 году стоит вложить несколько своих кровных в ПАММ-счета топовых трейдеров. Сейчас наблюдается спад активного привлечения сторонних игроков, и на рынке остались в большинстве своем профессионалы, а не залетные трейдеры-любители, окончившие 3-дневные курсы подготовки.

Но при вложении в ПАММ-счета распределите риски. Не стоит всё вбухивать в одного трейдера. Составьте портфель из нескольких вариантов. Лучше, если управляющие будут работать с разными валютами и использовать разные стратегии. Тогда в среднем доход будет расти без лишнего риска.

Стартапы

Бизнесом в России заниматься сложно, но некоторым это удается. И если их поддержать деньгой, то можно получить неплохие дивиденды.

В нашей стране мало площадок, где можно напрямую инвестировать в бизнес. но они есть. Это Альфа-Поток, Город денег и отчасти Бумстартер. Если подобрать хорошие объекты для вложения, то они окупятся.

Вообще, советы экспертов, куда инвестировать в 2019 году, сводятся к одному: вкладывайте деньги в нормальный растущий бизнес. Это могут быть и стартапы, и акции «голубых фишек», и облигации крупных компаний.

Но деньги можно сделать не только на кредитовании бизнеса, но и на передаче займов частным лицам.

P2P-кредитование

Центробанк ужесточает требования к МФО и к банкам. Это значит, что еще меньше людей получат возможность взять кредит. Следовательно, сегмент частного кредитования «из рук в руки» будет расти и развиваться. И ставки на нем, скорее всего, пойдут вверх. Вот в P2P-кредитование и можно с успехом инвестировать в 2019 году.

Я могу посоветовать две нормальные платформы, где соблюден баланс между заимодавцами и заемщиками – биржа долгов Webmoney.Debt и Займотека. Вы сами определяете, кому ссуживаете свои деньги, на сколько и под какой процент, а площадка обеспечивает передачу средств и в случае чего – принудительный возврат.

Риски – огромные, но и перспектива заработка хорошая. Не забывайте о диверсификации – выдавайте займы небольшие и разным людям, если решите этим заняться.

Куда в 2019 году инвестировать не стоит

А теперь о том, куда не нужно вкладывать свои деньги в 2019 году.

Криптовалюта – биткоин в очередной раз обновляет антирекорды, плюс на его шее затягивается удавка запретов в различных странах. Да еще и стоимость энергозатрат на производство 1 биткоина превысила его рыночную стоимость. Я бы не вкладывал и в остальные криптовалюты, так как это всё непонятно как работает и как будет зарегулировано. Можно остаться без своих денег вообще.

ICO – это из той же серии криптолихорадки. В 2018 году механизм ICO себя дискредитировал – оказалось, что здесь много возможностей для мошенничества. Не думаю, что в 2019 году ситуация изменится. Уж лучше вкладывать в стартапы.

Золото – вроде как защитный актив, но я в нем разочарован. Не растет. И не выполняет свою функцию. Максимум, что можно – вложиться в «золотые» ПИФы или ETF.

Американский фондовый рынок – он перегрет. Не факт, что он рухнет именно в 2019 году, но я бы поостерегся запасаться американскими акциями под завязку: зима финал близко. Рано или поздно перекупленность скажется. Если вы собираете портфель на старость – только акции США покупать не стоит. Рассмотрите другие варианты – европейские или азиатские акции. Или фонды.

МФК – слишком высокие риски плюс отсутствует страховка. Вкладывать в микрокредитные компании нужно от 1,5 млн рублей и еще без гарантий – нафиг надо, если честно. Учитывая, что ЦБ РФ будет ужесточать к ним требования, стоит ожидать волну банкротств МФК. А это лишние риски – оно вам надо?

Про хайпы (высокодоходные инвестиционные проекты) вообще промолчу – тут нормальному инвестору вообще ловить нечего. Это казино, не более, как и бинарные опционы. Или финансовые пирамиды типа МММ.

А куда, по-вашему, стоит инвестировать в 2019 году?

Заключение

Таким образом, вариантов, куда стоит инвестировать в 2019 году, множество. Из наиболее выгодных отмечу – российские акции, ОФЗ (в том числе с их вариацией ОФЗ-н), биржевые фонды (ETF) и ПИФы. Также удачными будут вложения в американский госдолг, но напрямую вложиться в казначейские облигации США у простого инвестора не получится – нужно выбрать либо ETF, либо ПИФ. Если вы планируете вкладывать деньги в фондовый рынок, лучше открыть ИИС и еще получить налоговые вычеты – а это плюс к доходности. Перспективными в 2019 году станут вложения в бизнес, а также будет активно развиваться сфера p2p-кредитования. Не рекомендую вкладывать в крипту, золото, микрофинансовые компании и американские акции. Эти рынки либо перегреты, либо содержат слишком много рисков. Такие вот пироги. Удачи, и да пребудут с вами деньги!

11 Comments on “Куда инвестировать деньги в 2019 году: советы и рекомендации

0 (0)

”

Спасибо за стольк развернутую статью! У меня вот сейчас есть 150 000 рублей, всё думал, куда вложить свои деньги! Просто в банк не интересно! Открою брокерский счет и куплю немного акций! Тут еще столько полезной информации! Можно изучать и изучать!

Я вот наткнулся на кредитные потребительские кооперативы (КПК), такие организации работают по закону уже достаточно давно и предлагают вложиться под 13,5% годовых. По-моему это что-то вроде МФО или пирамид. Что-то знаешь про такие организации? Можно ли им доверять деньги?

КПК — условно говоря, такие же компании, как и банки. Только без банковской лицензии. Они привлекают деньги вкладчиков (пайщиков) и выдают частные займы. Это что-то среднее между банками и МФО. Насчет доверия — ну тут риски такие же, как в МФО. По сути у КПК обязательств таких прям жестких нет. Надо смотреть Устав компании, там прописана ответственность за невыплату и т.д. Но никто не мешает КПК устроить фиктивное банкротство — и плакали денежки инвесторов. Хотя по сути с введением субсидиарной ответственности такой дичи стало меньше, но всё же… Короче, доверять или нет КПК — остается на усмотрение инвестора. Я бы выбрал что-то более надежное и предсказуемое в плане доходности, чтобы инвестировать свои деньги. Например, те же облигации, ETF или, на крайняк, компании типа Альфа-Потока.

И да — еще надо читать договор инвестирования в КПК. Там тоже могут быть свои моменты.

Речь идет о доходности к погашению. Сейчас большинство ОФЗ из-за санкций торгуются с дисконтом к рынку, особенно, долгосрочные. Отсюда и такая доходность.

Начитавшись ваших рекомендаций я вложилась в Займотеку, о чём очень пожалела. Инвестировав 4 тысячи рублей на 6 месяцев, получила убыток в более чем 60%. То есть вернули мне 1,5 тысячи. Займотека — развод людей.

Здравствуйте, Ирина! Очень жаль, что у вас так вышло.

Но, во-первых, я не даю никаких рекомендаций — об этом пишу практически в каждом материале + есть правила пользования сайтом, где этот аспект расписан. Все инвестиции вы совершаете на свой страх и риск. Особенно такие рисковые, как вложения на площадках взаимного кредитования. Сами понимаете, какой контингент туда идет.

В статье я прямо так и написал:

Такая вот площадка взаимного кредитования «Займотека». Советовать вложиться в нее или нет я не буду, вы принимаете это решение на свой риск. Мне – понравилось.

Но мое мнение — это не руководство к действию, и за руку я вас в эту контору не тащил.

Во-вторых, вы не предложили подробности своей истории, и что у вас там случилось — совершенно непонятно. Поэтому утверждать, что там развод или что-то еще — некорректно. Расскажите лучше о своей истории, и там можно будет решить, что делать дальше.

Спасибо за стольк развернутую статью! У меня вот сейчас есть 150 000 рублей, всё думал, куда вложить свои деньги! Просто в банк не интересно! Открою брокерский счет и куплю немного акций! Тут еще столько полезной информации! Можно изучать и изучать!

Я вот наткнулся на кредитные потребительские кооперативы (КПК), такие организации работают по закону уже достаточно давно и предлагают вложиться под 13,5% годовых. По-моему это что-то вроде МФО или пирамид. Что-то знаешь про такие организации? Можно ли им доверять деньги?

КПК — условно говоря, такие же компании, как и банки. Только без банковской лицензии. Они привлекают деньги вкладчиков (пайщиков) и выдают частные займы. Это что-то среднее между банками и МФО. Насчет доверия — ну тут риски такие же, как в МФО. По сути у КПК обязательств таких прям жестких нет. Надо смотреть Устав компании, там прописана ответственность за невыплату и т.д. Но никто не мешает КПК устроить фиктивное банкротство — и плакали денежки инвесторов. Хотя по сути с введением субсидиарной ответственности такой дичи стало меньше, но всё же… Короче, доверять или нет КПК — остается на усмотрение инвестора. Я бы выбрал что-то более надежное и предсказуемое в плане доходности, чтобы инвестировать свои деньги. Например, те же облигации, ETF или, на крайняк, компании типа Альфа-Потока.

И да — еще надо читать договор инвестирования в КПК. Там тоже могут быть свои моменты.

Классный сайт. И доменное имя крутое…

Спасибо 🙂 У вас, смотрю, тоже) Давайте дружить?

Ну как же так, Михаил, ну?! Могли бы и пооригинальнее блог назвать.

Ну я о вас только из вашего комментария и узнал. А уж название блога — изначально такое и хотел. А доменное имя рег.ру подсказал.

Доходность ОФЗ 7,5-8,4%, о каких 9-10% идет речь?

Речь идет о доходности к погашению. Сейчас большинство ОФЗ из-за санкций торгуются с дисконтом к рынку, особенно, долгосрочные. Отсюда и такая доходность.

Начитавшись ваших рекомендаций я вложилась в Займотеку, о чём очень пожалела. Инвестировав 4 тысячи рублей на 6 месяцев, получила убыток в более чем 60%. То есть вернули мне 1,5 тысячи. Займотека — развод людей.

Здравствуйте, Ирина! Очень жаль, что у вас так вышло.

Но, во-первых, я не даю никаких рекомендаций — об этом пишу практически в каждом материале + есть правила пользования сайтом, где этот аспект расписан. Все инвестиции вы совершаете на свой страх и риск. Особенно такие рисковые, как вложения на площадках взаимного кредитования. Сами понимаете, какой контингент туда идет.

В статье я прямо так и написал:

Ссылка на статью и конкретно мой отзыв: https://alfainvestor.ru/kak-zarabotat-na-zajmoteke-vydavaja-chastnye-zajmy/#i-6

Но мое мнение — это не руководство к действию, и за руку я вас в эту контору не тащил.

Во-вторых, вы не предложили подробности своей истории, и что у вас там случилось — совершенно непонятно. Поэтому утверждать, что там развод или что-то еще — некорректно. Расскажите лучше о своей истории, и там можно будет решить, что делать дальше.