Мультипликатор P/BV (цена / балансовая стоимость): что это и как рассчитать

5 (5)

Инвестпривет, друзья! Сегодня поговорим о таком важном мультипликаторе, как P/BV, или отношение капитализации к балансовой стоимости компании. Этот мультипликатор обычно применяют по отношению к банкам либо компаниям с большим объемом материальных активов. Но в чем его особенность и почему его нужно использовать с осторожностью? Давайте разбираться.

Что означает мультипликатор P/BV

P/BV – это сокращение от Price to Book Value, или капитализация на балансовую стоимость. Иногда пишут P/B – Price to Book. Это одно и то же. Различается только способ подсчета:

чтобы посчитать P/BV, берут капитализацию компании и делят на ее балансовую стоимость;

чтобы посчитать P/B, берут цену акции и делят на балансовую стоимость акции.

По сути это одно и то же значение, только рассчитанное разными способами. Первый вариант проще, так как нам достаточно взять данные из отчетности. Во втором у нас добавляются «лишние» данные в виде числа акций, которые в первой формуле уже учтены.

Итак, в чем суть мультипликатора P/BV? Инвесторы берут рыночную капитализацию компании и сравнивают ее со стоимостью чистых активов (т.е. балансовой стоимостью) этой же компании.

Так, если рыночная капитализация компании 1 млрд долларов, а балансовая стоимость целых 2 млрд долларов, то инвесторы платят за компанию в 2 раза меньше, чем она стоит.

Если же рыночная капитализация составляет 1 млрд долларов, а вот балансовая стоимость всего 500 млн долларов, то инвесторы покупают компанию дороже, чем она стоит в «реальности».

Изначально мультипликатор создавался для оценки ликвидационной стоимости компании при ее поглощении или банкротства. Так покупатель мог понять, что не переплачивает за активы компании.

Бенджамин Грэм обратил внимание, что эта метрика хорошо помогает и при анализе биржевых компаний. В книге «Разумный инвестор» он указывает, что если на бирже компания стоит дешевле, чем всё ее ликвидное имущество, то ее акция имеет потенциал роста. Если же стоимость компании на бирже больше, чем ее ликвидное имущество, то инвесторы переоценивают акцию и, скорее всего, в бумаге надувается пузырь.

В современном фундаментальном анализе при поиске недооцененных акций мультипликатор P/BV используют чаще всего для оценки финансового состояния банков, страховых и финансовых компаний, так как их чистые активы – это и есть их балансовая стоимость. А вот по отношению к IT-компаниям типа FAANGMAN этот мультипликатор мало применим. Но об этом позже.

Как рассчитать мультипликатор P/BV

Итак, формула P/BV проста: нужно капитализацию разделить на балансовую стоимость компании. Чтобы подсчитать капитализацию, нужно текущую стоимость акции умножить на общее количество акций.

А что такое BV?

BV (или балансовая стоимость, Book Value) – это чистые активы компании. Их считают по следующей формуле:

Эти данные есть в финансовом отчете о финансовом положении (1-ая часть отчета МСФО).

По сути дела, балансовая стоимость – это остаточная цена компании, если вдруг ее решат ликвидировать. Для этого мы продаем всё ее имущество, начиная от письменных столов и заканчивая патентами и лицензиями, снимаем все наличные со всех счетов, затем погашаем все обязательства перед кредиторами, государством и работниками – и получаем некий остаток. Вот это и есть BV.

Чем больше размер активов по отношению к обязательствам, тем выше будет Book Value.

Иногда бывает, что обязательств больше, чем активов. Например, такая ситуация в российском Мечеле и Детском мире. Тогда мультипликатор принимает отрицательное значение и его обычно не считают.

Если так получилось, нужно разбираться, почему обязательств больше и может ли компания расплатиться со своими долгами. Например, у Мечела всё печально, а у Детского мира с долговой нагрузкой нормально.

Пример расчета P/BV

Теперь, когда мы знаем, что такое P/BV, посмотрим, как рассчитать P/BV на практике. Сделаю на примере двух крупнейших российских компаний – Газпрома и Сбера.

Итак, сначала нам нужно заглянуть в отчет и посмотреть соотношение активов и обязательств. Напомню, что нам нужна первая часть отчета по МСФО.

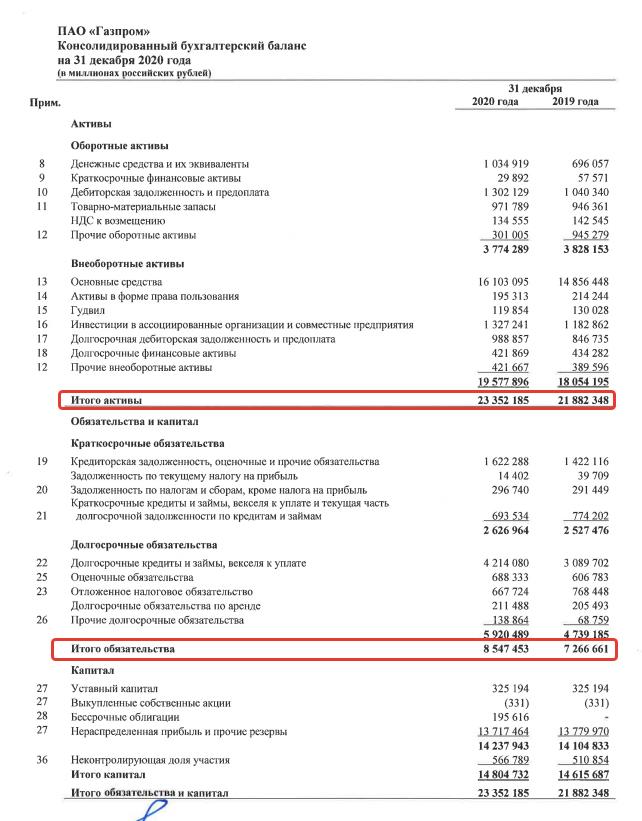

Смотрим у Газпрома.

Активы составляют 23 352 185 млн рублей, а обязательства – 8 547 453. Следовательно, Book Value равно: 23 352 185 – 8 547 453 = 14 804 732 млн рублей.

Капитализация Газпрома составляет 8 342 000 млн рублей. Считаем P/BV: 8 342 000 / 14 804 732 = 0,56.

Получается, что Газпром сейчас недооценен, т.е. по факту мы платим за акцию почти в 2 раза меньше, чем она могла бы стоить, если бы Газпром завтра ликвидировали. Иначе говоря, балансовая стоимость Газпрома почти в 2 раза больше его цены на бирже. Если бы Газпром ликвидировали, мы бы получили почти 2 рубля на каждый вложенный рубль.

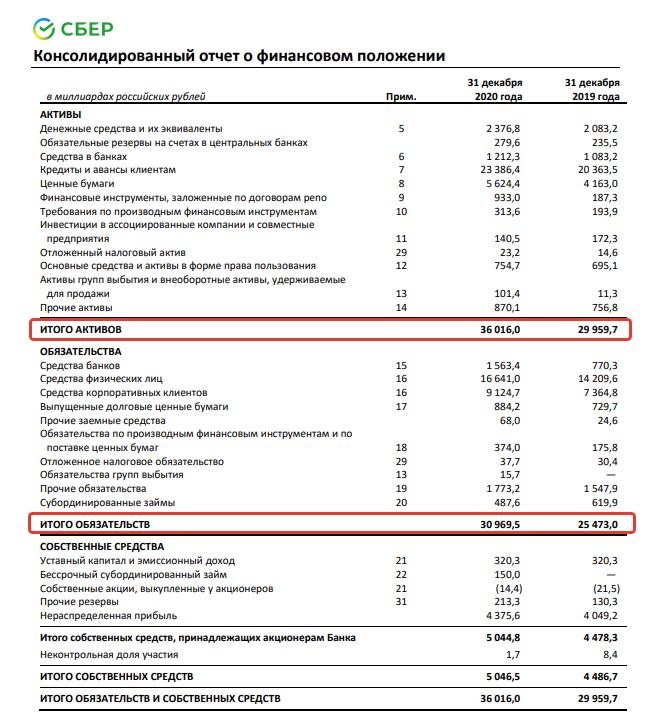

Посмотрим Сбер.

Активы равны 36 016 млрд рублей, а обязательства – 30 969,5 млрд рублей. BV равна, соответственно, 5 046,5 млрд рублей.

Капитализация Сбера равна 8 170 млрд рублей. Соответственно, P/BV равен 8170 / 5046,5 = 1,61.

В отличие от Газпрома, Сбер на бирже стоит дороже своей балансовой стоимости. Покупая акции компании, мы переплачиваем. Если завтра Сбер ликвидируют, то мы получим меньше, чем вложили, примерно в 1,61 раз.

Это значит, что Газпром по мультипликатору P/BV оценивается дешевле Сбера.

На самом деле, конечно, так в лоб сравнивать не совсем корректно, так как компании занимаются абсолютно разным бизнесом. По мультипликатору P/BV следует сравнивать компании из одной отрасли – это будет релевантно.

Как применять мультипликатор P/BV

Итак, мы получили некое значение P/BV. Что с ним можно сделать? Во-первых, можно и нужно сравнить по мультику компании из одной отрасли. А лучше всего – банки.

Например, у Сбера P/BV сейчас равен 1,61, а у ВТБ – 0,58. Получается, что по этому мультипликатору ВТБ дешевле Сбера почти в 3 раза.

если P/BV меньше 1, то акция считается недооцененной и, соответственно, инвестор покупает бумагу с дисконтом;

если P/BV примерно равен 1, то акция оценена справедлива, т.е. между капитализацией и балансовой стоимостью компании паритет;

если P/BV больше 1, то акция переоценена, т.е. инвесторы готовы покупать компанию дороже, чем стоят ее чистые активы.

Сейчас у многих компаний P/BV гораздо выше 1 и поэтому, на мой взгляд, стоит сравнивать компании по P/BV не с абстрактной «единицей», а со средним по отрасли. Тогда можно будет выявить недооцененные компании относительно друг друга.

Особенности трактовки P/BV

Но нужно учитывать, что P/BV более релевантно использовать для оценки банков и финансовых компаний, так как их активы (выданные кредиты) и пассивы (принятые вклады) – это и есть деньги. А деньги всегда равны деньгам (привет, кэп!), т.е. оценка стоимости чистых активов будет максимально объективной.

Если же у компании много физического имущества, то тут у менеджмента появляется возможность для различных манипуляций, связанных с переоценкой стоимости имущества, амортизацией, списанием и т.д. Так, сегодня компания оценивает свои активы в 500 млн рублей, а завтра – в 1 млрд. При сохранении той же капитализации P/BV изменится в 2 раза.

Иными словами, значение мультипликатора во многом зависит от искусности бухгалтера. И от намерений менеджмента, если топы захотят «раздуть» стоимость имущества или, напротив, «подсушить» активы.

Но даже если манипуляций со стороны менеджмента нет, всё равно вступает в дело много переменных. Представим, что у некой компании есть рудник, на котором есть склад, а на нем есть определенное количество железа. Сегодня железо стоит 500 долларов за тонну, завтра – 750 долларов (цены с потолка, для примера). Следовательно, при переоценке стоимость активов изменится в 1,5 раза, хотя железа на складе лежит столько же.

У компаний из IT-сектора P/BV вообще космические. У Яндекса, например, 16,5, у Apple 38,34, а у Microsoft – 14 (при том, что средняя по сектору – 6).

Причина простая: физического оборудования у IT-компаний гораздо меньше, чем у условного Газпрома, да и патенты и лицензии несоизмеримо дешевле недвижимости, оборудования, техники и прочего. А денежный поток от одной проданной программы гораздо выше, чем от зарытой в землю трубы, которую еще, между прочим, обслуживать надо.

Кроме того, программное обеспечение легче распространять, т.е. бизнес проще масштабировать в разы, чем реальное физическое производство или добычу.

P/BV и ROE

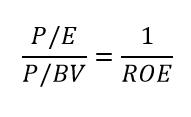

Вместе с P/BV обычно рассматривают еще один балансовый мультипликатор: ROE – Return on Equity (дословно: «Возврат на капитал», по сути: доходность акционерного капитала). Обычно ROE считают по такой формуле: ROE = чистая прибыль / капитал компании * 100% (или E / BV * 100%).

P/BV и ROE можно связать по следующей формуле:

Как видим, если сократить P в числителе и знаменателе, то мы получим формулу ROE.

Если ROE растет (т.е. растет чистая прибыль относительно капитала компании), то это положительный знак. Если ROE год от года падает или его темпы роста недотягивают до уровня инфляции, то это плохой знак.

Обычно рост ROE совпадает с ростом P/BV. Проще говоря, при росте чистой прибыли растет и капитализация компании (такие акции начинают интересовать инвесторов и их активно покупают).

Если ROE выше среднеотраслевого, а P/BV ниже, то такая акция недооценена: при хорошем росте прибыли акция не успевает аналогично вырасти. Получается, что инвесторы пока не видят потенциал акции, но рано или поздно рост будет.

Если же ROE низок, а P/BV выше среднеотраслевого, то акция переоценена: инвесторы скупают акцию, не обращая внимания на низкий уровень роста прибыли.

Таким образом, P/BV показывает отношение капитализации компании к ее балансовой стоимости. Балансовая стоимость – это чистые активы (т.е. разница между всеми активами и обязательствами компании), по факту – аналог ликвидационной стоимости. Если P/BV ниже единицы, значит, инвесторы оценивают компанию ниже ее балансовой стоимости. При прочих равных такая акция будет недооцененной. Чаще всего P/BV применяют для анализа банков или промышленных компаний с большим количеством физических активов. Теперь вы знаете, что такое P/BV. Удачи, и да пребудут с вами деньги!

?")