Мультипликаторы P/E, PEG и CAPE: в чем разница и как их применять

5 (5)

Инвестпривет, друзья! Мультипликатор P/E – один из самых популярных коэффициентов, позволяющих сравнивать акции друг с другом. При этом он обладает как плюсами, так и минусами. Рассмотрим особенности применения этого мультипликатора, а также его «старших братьев» – PEG и CAPE.

Что означает P/E

Коэффициент P/E позволяет в экспресс-режиме понять, является ли акция недооцененной относительно ее прибылей. P/E (Price to Earning) – это отношение цены акции к прибыли на акцию (P/E = Price / EPS). Так, если акция стоит 100 рублей, а прибыль на акцию составляет 50 рублей, то P/E будет равен 2.

Кроме того, P/E можно посчитать по формуле: P/E = капитализация / чистая прибыль (или так: P/E = Capitalization / Net Income). Так, если капитализация компании составляет 10 000 000 рублей, а чистая прибыль – 1 000 000, то P/E будет равен 10.

Смысл мультипликатора – понять, за какой период времени инвестиция себя окупит. При прочих равных, чем ниже P/E, тем лучше: возврат инвестиций осуществляется быстрее.

Так, есть две компании. Акция первой на бирже стоит 150 рублей, второй – 200. Обе компании зарабатывают по 50 рублей на акцию. Чтобы понять, куда выгоднее вкладывать, мы считаем P/E: у первой компании он равен: 150 / 50 = 3, у второй: 200 / 50 = 4. То есть первая компания по мультипликатору P/E оказалась дешевле второй.

Кроме того, если две акции стоят одинаково, то P/E позволяет нам понять, какая компания приносит больше прибыли. Так, есть две акции по 1000 рублей. Компания А зарабатывает по 250 рублей на акцию, компания Б – по 350 рублей. P/E компании А равен 1000 / 250 = 4, а компании Б: 1000 / 350 = 2,85. Следовательно, вложения в компанию Б более выгодные.

Иными словами, P/E позволяет понять, где мы при прочих равных получим больше прибыли на акцию. Чем больше прибыли на акцию – тем эффективнее будет инвестиция.

Как использовать P/E

Важно понимать, что само по себе значение P/E ничего не говорит инвестору (кроме того, за сколько лет гипотетически окупается вложение). Важнее, что с помощью P/E можно сравнивать компании между собой.

Теория эффективного рынка предполагает, что цены на акции будут стремиться к некоему среднему справедливому значению. Так, если средний P/E на рынке равен 20, то все акции с P/E ниже 20 будут считаться недооцененными. Предполагается, что рано или поздно рынок заметит неэффективность и исправит ее – в результате цена акции с низким P/E повысится, а высоким – снизится.

Казалось бы – вот он, Святой Грааль! Достаточно покупать акции с низким значением P/E, и вы обыгрываете рынок не хуже Уоррена Баффетта! На самом деле это работает не совсем так.

Низкое значение P/E может быть обусловлено тем, что у компании просто плохой бизнес (много долгов, снижающаяся прибыль, корпоративные конфликты и т.д.), поэтому ее акции будут хронически недооценены. У компаний-зомби, например, всегда низкий P/E. Покупая такие акции, можно надолго зависнуть с минусом в портфеле. Поэтому следует анализировать акцию со всех стороны.

Так, если у акции какой-то компании P/E 4, но при этом прибыль год от года падает (как и котировки), то ее вряд ли стоит покупать. А у какого-нибудь условного Гугла P/E 35, но при этом прибыль растет на 30% в год – думаю, такую компанию уже стоит брать на карандаш.

Идеальный вариант – если P/E снизился в ходе каких-то внешних воздействий. Например, во время коронакризиса упали доходы нефтяных компаний, т.е. упал показатель Earning (значение в знаменателе). Например, P/E Chevron упал с 20 до 2, а потом и вовсе ушел в отрицательную зону (так тоже бывает). Но с бизнесом Chevron ничего не случилось, и после восстановления экономики P/E вернулся к прежнему значению.

Задача инвестора при поиске недооцененных акций не просто найти акции с P/E ниже определенного уровня, но и понять причину этого падения: временные трудности или постоянные. Если временные – P/E вернется к прежнему значению. Если постоянные – акция так и останется вечно недооцененной.

Как правило, за уровень раздела берется среднее P/E по рынку или отрасли. При анализе российского фондового рынка я обычно беру значение P/E ниже 10, при анализе Европы – 15, США – 20.

Дело в том, что рынки развивающихся стран типа России, Китая, Индии или Бразилии, традиционно оцениваются ниже рынков развитых стран. По мультипликаторам большинство компаний России будут дешевле аналогов в США и других развитых странах при сопоставимых прибылях.

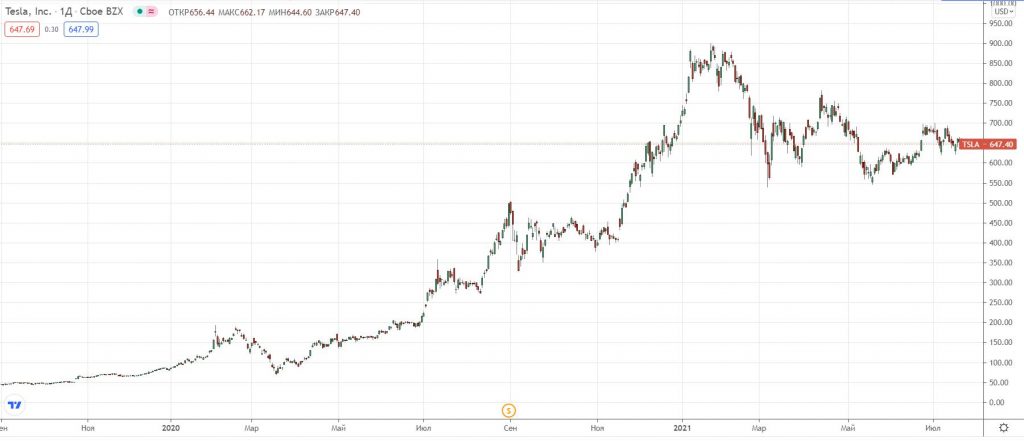

Высокое значение P/E показывает, что акция, напротив, переоценена. Так, в момент максимального роста в 2020 году Тесла (до сплита) имела мультипликатор P/E равный 900. То есть, если бы вы купили акцию Теслы по максимальной цене, то вам бы пришлось ждать 900 лет, чтобы инвестиция просто окупилась!

Таким образом, если акция имеет чрезмерно высокий P/E, это значит, что инвесторы покупают ее излишне дорого, и в будущем возможно снижение цены. Что мы и видели на примере Теслы. После сдувания пузыря котировки упали.

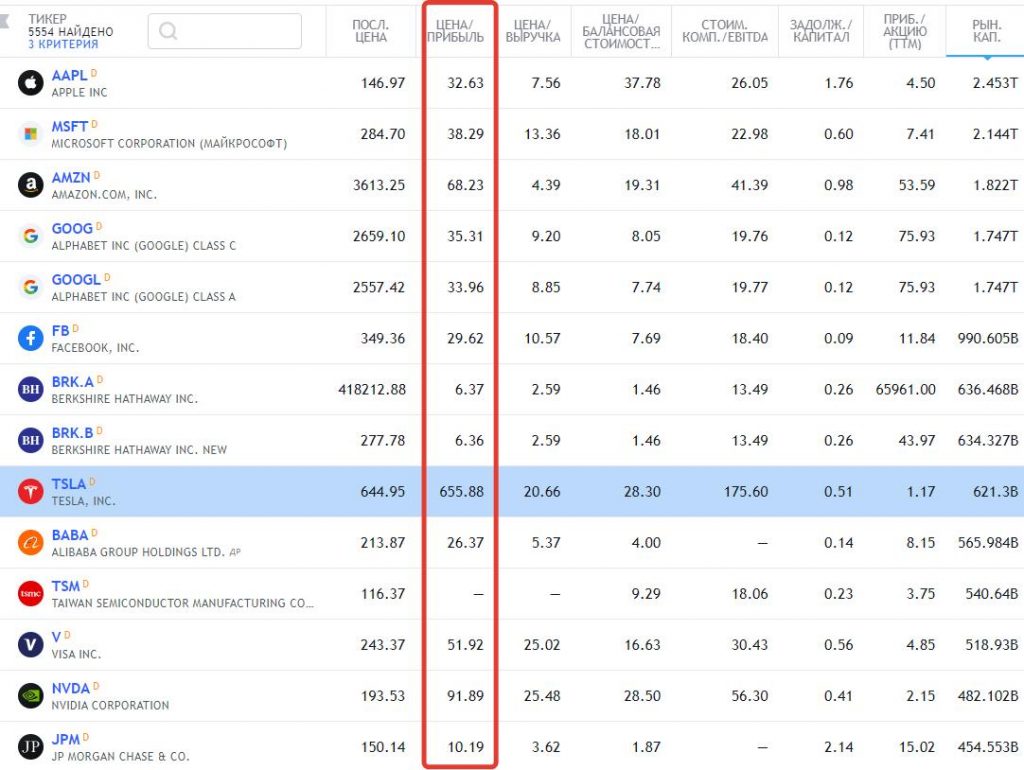

Но даже сейчас P/E Теслы равен 655,88 – это аномально много. Сравните мультипликаторы Теслы и остальных компаний с вершины индекса S&P 500.

Это говорит о том, что Тесла до сих пор – потенциальный пузырь. Чтобы привести P/E в норму, компании необходимо нарастить прибыль (значение в знаменателе). Если этого не будет, то капитализация (значение в числителе) грозит падением.

Недостатки и ограничения P/E

Несмотря на то, что P/E довольно популярен и часто используется инвесторами для сравнения акций благодаря своей универсальности, этот мультипликатор имеет свои недостатки и ограничения.

Во-первых, P/E нельзя использовать для компаний с отрицательной прибылью. Конечно, P/E может принимать отрицательное значение, но оно по сути бессмысленно, так как ничего не показывает (кроме того, что компания убыточна). Поэтому обычно при отрицательной прибыли P/E вообще не считают, а сервисы и скринеры показывают прочерки вместо расчета мультипликатора.

Для цикличных компаний P/E будет «скакать», так как в одни периоды у них прибыль будет выше, чем в другие.

Чтобы сгладить эффекты цикличности и разовых влияний на чистую прибыль, инвесторы используют мультипликатор CAPE.

Во-вторых, P/E – это окно в прошлое. Оно показывает результат деления текущей капитализации на прибыль в прошлом. И чем больше времени прошло с момента «замера» прибыли, тем менее точный результат. А по прошлому, как известно, спрогнозировать будущее невозможно.

Для решения этой проблемы инвесторы рассчитывают Forward P/E, т.е. будущий P/E, где значения прибыли корректируют на будущие значения.

В-третьих, P/E не учитывает разницу в налогообложении, учете амортизации, долговую нагрузку и прочие важные факторы. Так, если две компании имеют одинаковую выручку, но разную налоговую ставку, то при прочих равных условиях прибыль у компании с большей налоговой нагрузкой будет меньше. Следовательно, ее P/E будет больше.

Для более точного сравнения инвесторы обычно используют EV/EBITDA или (реже) P/EBITDA. EV – это стоимость компании (капитализация + кэш – долг), а EBITDA – прибыль до налогообложения, амортизации и вычета долгов.

Еще один минус: показатель P/E очень зависит от экономического цикла. Так, когда компании на подъеме, у них растет показатель прибыли. И при такой же цене акции P/E занижается. Кажется, что акции недооценены, но на самом деле они стоят дорого! Например, капитализация компании 500 млн рублей, а ее прибыль выросла со 100 до 250 млн рублей. P/E упал с 5 до 2,5.

После прохождения пика доходности прибыли компании начинают падать. В результате P/E начинает дорожать и кажется, что компания стоит дорого. А на самом деле компания должна стоить дешевле. Так, капитализация компании составляет те же 500 млн рублей, но прибыль падает с 250 до 50 млн рублей. В результате P/E растет с 2,5 до 10.

Если следовать логике стоимостного инвестора, то в первом случае нам надо было покупать акции, а во втором – покупать. Но поступать нужно ровно наоборот! В первом случае прибыли растут, и компания дорожает. Во втором – падает, и компания дешевеет. Покупать нужно во втором случае.

Также при всей кажущейся универсальности P/E на самом деле не универсален.

Так, средний P/E различается не только в странах, но и по отраслям. IT-компании и биофармацевты обычно имеют более высокий P/E, чем сырьевые, транспортные или, скажем, телекоммуникационные компании. Инвесторы готовы больше платить за те компании, чья прибыль растет больше – в результате P/E таких компаний становится больше.

Forward P/E

Форвардный P/E позволять нам оценить акцию не по прошлой прибыли, а по будущей, т.е. прогнозной. Как правило, Forward P/E несколько ниже «обыкновенного» P/E. Его значение объясняет, почему инвесторы готовы в моменте переплатить за акцию. Смысл Forward P/E – понять, какое будет значение текущего P/E через год, если цена акции (читай: капитализация компании) не изменится, но прибыль вырастет.

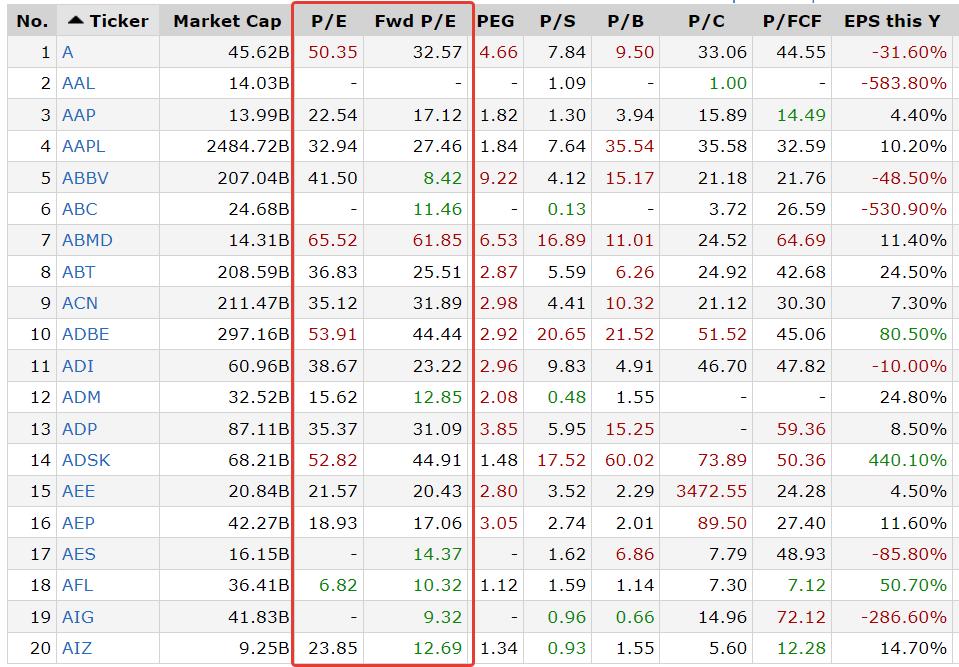

Для сравнения – текущие и форвардные значения P/E по версии сервиса Finviz.

Как видите, у большинства компаний будущий P/E выше текущего, иногда даже – в разы. Например, у ABBV текущий P/E 41,5, что бессовестно дорого, а вот будущий – 8,42, что ниже среднего. Это объясняет, почему акции компании продолжают расти, несмотря на фантастические мультипликаторы.

Однако у форвардного P/E тоже есть минус: значением будущей прибыли легко манипулировать. Как вычислить будущий рост – та еще задачка даже для опытных экономистов, что уж говорить о новичках! Приходится полагаться на оценку специалистов. Но какими критериями руководствуются они при оценке? Это тоже не всегда очевидно.

PEG

Еще один «старший брат» коэффициента P/E, призванный исправить его недостатки – PEG (Price Earnings Growth ratio), предложенный Питером Линчем. Мультипликатор позволяет заглянуть в будущее и понять, сколько сейчас инвесторы готовы заплатить за будущие прибыли компании. Иными словами, он делает поправку на возможную будущую доходность на акцию компании.

В отличие от Fwd P/E, PEG более универсален и менее манипулятивен. Эксперт не может просто так с потолка взять значение будущей прибыли – он просто считает темпы роста в прошлом и экстраполирует их на будущее. Обычно мультипликатор рассчитывается на основании данных за 3-5 лет.

Для расчета используют формулу PEG = P/E / EGR, где EGR – ожидаемый рост прибыли на акцию, либо PEG = P/E / CAGR, где CAGR – средние темпы роста прибыли.

Так, если P/E равен 5, а прогнозируемые темпы роста прибыли составляют 10%, то PEG будет равен 0,5. Если же темп роста всего 2%, то PEG будет равен 2,5. Следовательно, чем выше темпы роста, тем ниже значение PEG.

Есть альтернативная формула, учитывающая дивиденды: PEGY = P/E / (EGR + Div Yield). Например, P/E также равен 5, темпы роста прибыли – 10%, а дивдоходность равна 2%. Следовательно, PEGY равен 5 / (10 + 2) = 0,41.

Может показаться, что, у компании, платящей дивиденды, PEG будет ниже, чем у неплатящей. Но на самом деле при выплате дивидендов часть денег уходит из компании, поэтому ее прибыль снижается. Чтобы это компенсировать, учитывают дивиденды, поскольку они в любом случае поступают в распоряжение инвестора.

В целом мультипликатор PEG показывает степень переоцененности или недооцененности акций:

PEG ниже 0 – компания не имеет чистой прибыли, поэтому оценить ее адекватно невозможно;

PEG ниже 1 – компания недооценена;

PEG от 1 до 3 – компания оценена адекватно;

PEG выше 3 – компания переоценена.

Таким образом, PEG можно использовать в качестве еще одного результирующего при оценке акций.

Посмотреть значение PEG можно на том же Finviz или в карточке компании на Yahoo Finance.

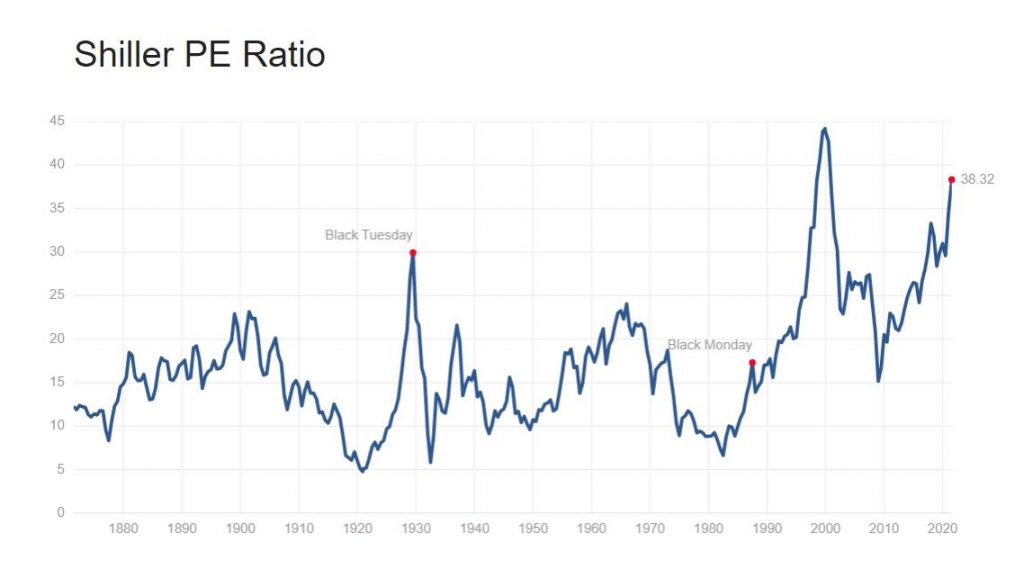

Shiller P/E (или CAPE)

Один из недостатков P/E заключается в том, что прибыль из года в год может «прыгать». Например, в 2020 году нефтяники, авиаперевозчики, рестораны и некоторые другие компании, зависящие от потребительского спроса, оказались в глубоком минусе, и P/E перешел в отрицательную зону. Но это не говорит о том, что бизнес этих компаний убыточен и в эти акции не стоит вкладывать.

Чтобы сгладить этот недостаток, американский экономист и лауреат Нобелевской прибыли Роберт Шиллер предложил новый мультипликатор на основе P/E – циклически скорректированное соотношение цены и прибыли (CAPE). CAPE базируется на средней прибыли за прошедшие 10 лет, которая еще и скорректирована на уровень инфляции. Это позволяет сглаживать колебания прибыли и показывает более адекватную картину.

Чаще всего CAPE применяется по отношению к индексу, а не отдельным акциям. Например, для S&P 500 значение CAPE можно посмотреть здесь: https://www.multpl.com/shiller-pe (обновляется ежедневно). Если CAPE слишком высок, на рынке – пузырь. Если низок, то рынок недооценен.

На практике я использую CAPE для определения границы недооцененности. Я просто делю текущее значение CAPE для рынка на 2. Например, если я анализирую компании из индекса S&P 500, то при значении CAPE, равном 38, я отношу к недооцененным акции со значением мультипликатора P/E ниже 19.

Нужно отметить, что CAPE используется для определения «здоровья» рынка и не предназначен для поиска точки входа в активы и выхода из них.

P/FCF

Еще одна альтернатива P/E – это P/FCF, т.е. отношение капитализации компании к ее свободному денежному потоку. Некоторые инвесторы считают, что FCF отображает более точную картинку, нежели чистая прибыль, значением которой можно манипулировать (например, бумажными начислениями и списаниями).

Может оказаться так, что чистая прибыль компании низкая за счет этих самых разовых бумажных списаний или высокого уровня капитальных затрат. Но при этом денежный поток растет из года в год за счет эффективной бизнес-модели. В итоге окажется, что прибыль низкая и поэтому P/E очень высок (т.е. компания дорогая), а FCF высок и поэтому P/FCF низок (т.е. компания дешева).

Оптимально посмотреть на оба показателя и еще лучше – сравнить их в динамике. Так будет ясно, остается ли компания недооцененной всё время или это типичный «падший ангел», которого можно смело покупать.

При оценке REITов используют еще одну альтернативу – P/FFO, т.е. отношение капитализации к финансовым операциям, поскольку традиционные P/E и P/FCF не дают релевантную картину.

Таким образом, мультипликатор P/E позволяет нам на «лету» оценить, насколько долго будут окупаться наши инвестиции в компанию в годах. Чем ниже значение P/E, тем дешевле компания относительно других и тем больше у нее потенциал роста при прочих равных. Вместо классического P/E иногда используют будущий P/E (Forward P/E), который учитывает будущие темпы роста, и PEG, учитывающий постоянные темпы роста. Для сглаживания циклических скачков прибыли используют CAPE. Применяйте эти мультипликаторы с умом и смотрите на другие важные показатели! Удачи, и да пребудут с вами деньги!

: что это и как рассчитать")

: что это и как рассчитать")

?")

Спасибо за полезную информацию, теперь я поняла в чем разница между мультипликаторам P/E, PEG и CAPE.

Пожалуйста! Пользуйтесь на здоровье!