Инвестпривет, друзья! Меня нередко спрашивают: какие ETF лучше – российские или зарубежные? Но вопрос некорректный. Нужно обязательно уточнять: какие ETF лучше именно для вас. Это как прийти в аптеку и спросить: какие таблетки лучше? А что у вас болит? Почему болит? На какие лекарства у вас аллергия? Фармацевту нужно знать ответ на десятки вопросов, чтобы что-то порекомендовать. Так и здесь. Чтобы ответить вам, что лучше покупать – российские или зарубежные ETF – отметим плюсы и минусы каждого типа.

Российские фонды

К российским фондам относятся ETF и биржевые фонды (БПИФы или БиПИФы), которые обращаются на Московской бирже. При этом чисто российскими являются только БПИФы, а ETF технически являются зарубежными: ETF от Finex зарегистрированы в Ирландии, а от ITI Funds – в Люксембурге. Но все эти фонды обращаются на Мосбирже, поэтому на них распространяются одинаковые налоговые льготы (я имею в виду – льготы за долгосрочное владение).

Что касается налоговых льгот «внутри» фонда, то тут от места «прописки» фонда зависит многое. Так, российские БПИФы не платят налог с дивидендов и купонов российских акций, а зарубежные ETF – платят. Если сравнивать SBMX (БПИФ на индекс Мосбиржи) и FXRL (ETF на индекс РТС, который тот же индекс Мосбиржи, но в долларах), то SBMX не платит налог с дивидендов российских акций, а FXRL вынужден платить с тех же дивидендов 10% как иностранец.

Кстати, я делал обзор DIVD – это «дивидендный» БПИФ от компании Доходъ, который сделал своей фишкой отбор дивидендных акций на Мосбиржи с нулевым налогом на дивиденды. Почитайте, там есть сравнение, насколько выгодно владение таким БПИФом с учетом комиссии за обслуживание.

Итак, мы внесли ясность, что я отношу к российским фондам: это ETF и БПИФы, обращающиеся на Московской бирже. Корректнее говорить о них так: фонды на Мосбирже. Иностранные фонды – это ETF, которые обращаются на зарубежных биржах, главным образом – на Нью-Йоркской. Корректнее говорить: фонды на NYSE.

Теперь плюсы и минусы каждого типа фондов.

Плюсы фондов на Мосбирже

Простота покупки. Чтобы купить российские БПИФы или ETF, достаточно открыть брокерский счет у любого отечественного брокера (хотя бы у одного из этих) – и всё, можно покупать. Никаких танцев с бубном.

Нулевая ставка по налогу на дивиденды российских акций. Как я уже писал, это относится только к российских БПИФам. У иностранных ETF на Мосбирже ставка по налогу на дивиденды российских акций различается. Кроме того, и российские, и иностранные ETF, обращающиеся на Мосбирже, платят налог с дивидендов на американские акции по ставке либо 15%, либо 35%.

Возможность оформить ЛДВ. Размер налогового вычета напрямую зависит от времени владения активом: 3 млн рублей за каждый год владения. ЛДВ можно воспользоваться при удержании актива не менее 3 лет, т.е. через 3 года можно освободить от налога сразу 9 млн рублей прибыли. Если вы покупаете ETF на иностранных биржах, такой льготы нет. ЛДВ распространяется только на акции и облигации, купленные на Московской и Санкт-Петербургской бирже (но не на внерынке) и выпущенные после 1 января 2014 года.

Фонды можно купить на ИИС. Все фонды на Мосбирже можно купить на ИИС и получить соответствующие налоговые льготы. Например, при типе А вы можете вернуть 13% от внесенных на ИИС средств, а при типе Б – освободить весь доход от уплаты подоходного налога.

Можно произвести диверсификацию по странам и валютам. Несмотря на то, что фондов в целом немного, инвесторы в целом могут произвести достаточно широкую диверсификацию. На Мосбирже есть фонды на Россию, Америку, Европу, развивающиеся страны, еврооблигации, ОФЗ, корпоративные облигации, золото и т.д. Конечно, выбор не такой большой, как за рубежом, но основные классы активов присутствуют.

Можно захеджировать свои валютные риски. Например, у нас есть 2 фонда от FinEx – FXRU (долларовые еврооблигации) и FXTB (казначейские облигации США), доходность которых зависит от курса доллара. Когда рубль ослабевает, а доллар укрепляется, эти фонды тоже растут. То есть эти фонды можно купить вместо доллара.

Можно купить долларовые фонды за рубли без конвертации. Базовой валютой некоторых фондов является доллар – например, FXUS, FXIT или SBSP, при этом сами фонды номинированы в рублях. Следовательно, при ослаблении рубля эти фонды получают дополнительный импульс роста. При этом инвестор избегает двойной конвертации и экономит на комиссиях. И, что немаловажно, при удержании этих фондов свыше 3 лет можно избежать налога с валютной переоценки!

Минусы фондов на Мосбирже

Высокие комиссии. Это настоящая беда отечественных фондов. У зарубежных ETF комиссии за обслуживание находятся в районе 0,03-0,5% от СЧА в год (причем ближе к нижней границе). У российских фондов комиссии обычно не меньше 0,8-2% от СЧА в год – это очень много.

Аффилированность инфраструктуры с управляющей компанией. В целом это беда БПИФов, а не ETF. Депозитарий, регистратор и маркетмейкер обычно связаны с управляющей компанией. С одной стороны, это позволяет экономить на расходах – но, с другой стороны, появляется риск злоупотреблений со стороны УК.

Отсутствие дивидендов. Все российские БПИФы и подавляющее количество ETF реинвестируют дивиденды. С одной стороны, это помогает увеличить текущую стоимость пая (с учетом налоговых льгот это может быть не так уж и плохо), а с другой – вы не сможете получить доход с фондов никаким другим способом, кроме продажи. Если вы заинтересованы в стабильном денежном потоке, это может быть проблемой.

Отсутствие достаточного опыта управления фондами. Отсюда – «детские» болезни фондов, такие как: низкая точность слежения (фонды недостаточно точно отслеживают бенчмарки), ошибки управляющих при копировании индекса, плохая работа маркетмейкера и т.д. Со временем, конечно, это всё сгладится (наверно).

Небольшая сумма чистых активов. В результаты фонды не могут точно копировать индексы и допускают ошибки. К тому же небольшая СЧА ведет к снижению вознаграждения управляющих, в результате те повышают комиссии. А если комиссия всё же не покрывает расходы на управление фондом, его закрывают. Это лечится только одним: увеличением СЧА, а для этого нужно время и приток пассивных инвесторов на рынок.

Выбор фондов всё же мал. Да, фондов достаточно для составления простых портфелей. Но если вы хотите чего-то заковыристого – например, корпоративных облигаций США, то такого фонда на Мосбирже вы просто не найдете. К тому же многие фонды дублируют друг друга. Например, у нас 5 фондов на индекс Мосбиржи.

Таким образом, БПИФы и ETF на Мосбирже подойдут долгосрочным инвесторам, которые хотят составить разнообразный (но не слишком) портфель из базовых активов (акции, золото, облигации) и при этом захеджировать свои валютные риски без приобретения непосредственно долларов.

Зарубежные фонды

Далее будем в основном говорить о зарубежных ETF, обращающихся на Нью-Йоркской бирже, от таких провайдеров, как Vanguard, Blackrock, Aberdeen, Invesco, State Street и множество других.

Преимущества зарубежных фондов

Американские фонды не платят налог с дивидендов американских акций. Следовательно, вы получаете максимальную доходность (если вы покупаете акции напрямую, то платите налог 35% либо 10% + 3%). Однако с продажи акций зарубежных ETF налог заплатить всё же придется, причем с учетом валютной переоценки.

Большинство иностранных ETF платят дивиденды. Следовательно, вы можете получать некий дивидендный поток от этих фондов. Дивиденды можно реинвестировать или выводить себе на счет.

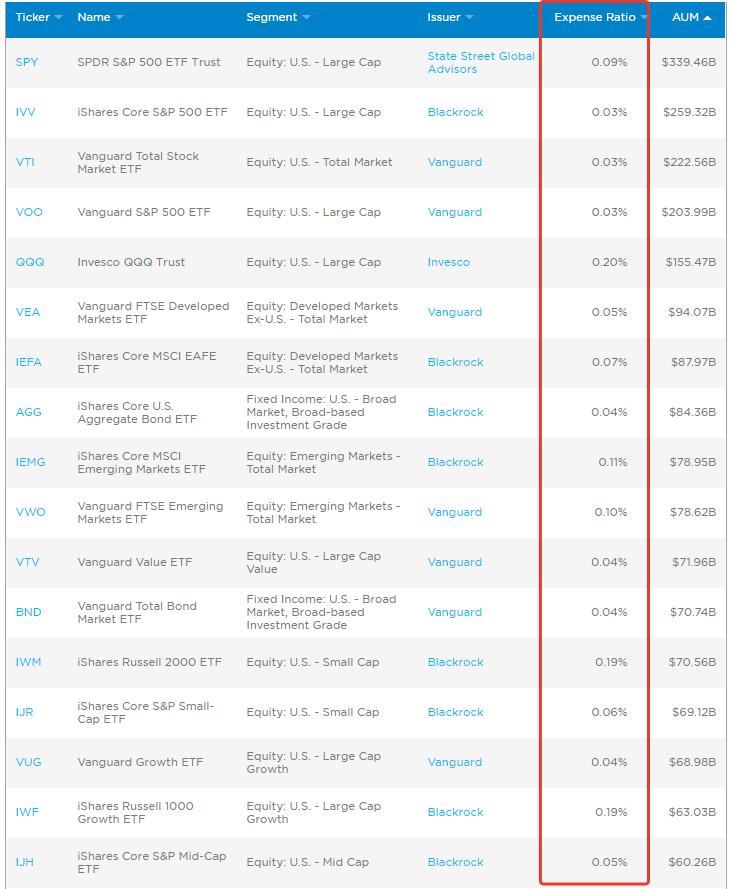

Низкие комиссии. Как я уже писал выше, у большинства популярных американских ETF комиссии редко превышают 0,3-0,5% от СЧА в год, а чаще находятся в районе 0,03-0,3%. Больше – какие-нибудь экзотические фонды, например, на акции Турции или Аргентины.

Большой выбор. На NYSE выбор фондов вообще на любой вкус: дивидендные аристократы США, развитые и развивающиеся рынки, отраслевые фонды (металлурги, строители, энергетики, производители дронов, каннабис, нефть, REITы – да что угодно!), фонды на мировой рынок акций, фонды фондов, обратные фонды, фонды с плечом… Короче, вы найдете фонд под любую задумку.

Высокая точность слежения. Большинство зарубежных фондов (кроме самых экзотических) довольно большие по объему управляемых средств, поэтому могут точно отслеживать индексы даже с тысячами акций. Ну, и опыта у зарубежных управляющих в разы больше, чем у наших.

Низкие спрэды и эффективная работа маркетмейкера. Наши фонды нередко торгуются с большим отклонением от справедливой цены – за рубежом же маркетмейкеры обеспечивают минимальный разрыв между рыночной и справедливой ценой акции фонда.

Ваши средства в фондах защищены. Если вдруг управляющая компания обанкротится, вы получите возмещение – либо в деньгах, либо в активах, так как средства УК и ваши деньги лежат отдельно. Но представить банкротство крупной управляющей компании уровня iShares или Vanguard я могу с трудом. Боюсь, что если они будут банкротиться, то нас их финансовое состояние будет волновать в последнюю очередь, так как мы будем инвестировать в тушенку и патроны.

Недостатки зарубежных фондов

Сложнее купить. Чтобы купить иностранные фонды, нужно либо открыть счет у зарубежного брокера, либо получить статус квалифицированного инвестора и покупать через российских брокеров.

Комиссии у зарубежных брокеров, таких как Interactive Brokers или Saxo Bank, выше, чем у российских брокеров. Если же вы будете покупать иностранные фонды на внебиржевом рынке через российских брокеров – то комиссии будут еще выше.

Желательная крупная сумма для инвестиций. Если российские ETF и БПИФы стоят буквально 2-3 тысячи рублей (максимум – 10 тысяч), то американские ETF стоят в основном в районе 200-300 долларов. Следовательно, чтобы собрать портфель хотя бы из 10 фондов, нужно порядка 2000-3000 долларов. Конечно, если ваш портфель – сотни тысяч или миллионы рублей, это не проблема. А вот если вы начинаете с условных 50 тысяч рублей, то стоимость акции фонда имеет для вас довольно большое значение.

Отсутствует ЛДВ. Сколько бы лет вы ни владели иностранным фондом, например, VTV, SPY, BND или VUG, вам всё равно придется заплатить налог 13%. К тому же, даже если вы в долларах не заработаете, но заработаете в рублях за счет ослабления нашей национальной валюты, налог заплатить придется всё равно.

Придется самостоятельно отчитываться о зарубежных счетах в нашу налоговую, считать и платить налоги. Если фондов несколько и сделок много, то это может быть сложновато. А если где-то ошибетесь – придется всё переделывать.

Возникают санкционные риски – инвестировать в зарубежные ETF вы будете, скорее всего, с помощью зарубежного брокера. А он может перестать взаимодействовать с россиянами из-за очередного Крымнаша, и активы окажутся заморожены. Это, конечно, маловероятно, но всё же…

Подведение итогов

Инвестиции в зарубежные ETF подойдут тем инвесторам, которые хотят диверсифицировать свои риски не только по странам и валютам, но и по брокерам, а также заинтересованы во вложениях именно в зарубежные активы в иностранной валюте. Например, которые планируют собрать капитал и уехать на ПМЖ за границу.

Если же вы планируете оставаться в России и тратить рубли, то вам, скорее всего, будет выгоднее вложиться в фонды, обращающиеся на Московской бирже – их проще купить и при этом вы получите налоговые льготы. Вполне возможно, что выгода с ЛДВ перекроет убытки с комиссионных. Проще говоря, нужно считать, что выгоднее: экономия на налогах или экономия на комиссиях.

Таким образом, нельзя однозначно сказать, что лучше – российские или зарубежные ETF. Нужно смотреть, что выгоднее именно для вас и подходит именно вам. На стороне зарубежных ETF – дивиденды, более низкие издержки, большой выбор и профессионализм управляющих. На стороне российских ETF – налоговые вычеты, удобство покупки и возможность приобретения на ИИС. На обеих сторонах – налоговые льготы «внутри» фондов, валютная диверсификация и защита инвесторов. Так что выбор придется делать самим. А вы что думаете по этому поводу? Пишите в комментариях, удачи, и да пребудут с вами деньги!

7 Comments on “Какие ETF лучше: российские или зарубежные?

5 (10)

”

Я для себя прикинула приблизительно, и получилось, что вообще, совсем, абсолютно не выгодно открывать у иностранного брокера…

Рынок инвестиций развивается. Сижу жду. Или изменятся условия по брокерам, или появятся нужные ETF на наших биржах, или мой капитал вырастет настолько, что мне станет выгодно идти к зарубежному 😁

Последнее предпочтительней, но ещё лучше, если все три события сразу случатся 😆

Вроде бы хотят иностранные ETF на российский рынок пустить: https://www.interfax.ru/business/757897. Флаг в руки и барабан на шею! Это будет отличная новость! Даже если хотя бы основной крупняк пустят — лед тронется.

Будущее уже сегодня!)))

Вот нашим БПИФам хвосты подогреет иностранная конкуренция)))

А меня всегда волновал вопрос, поставленный в конце статьи: Почему в рисковые акции- можно; а в безопасные ETF- нет.

Буду с нетерпением ждать прихода ЕТФ и вашего обзора на ситуацию!))

Павел, какие именно ETF и где это указано? По моей информации — ETF от iShares на СПбирже нет, но квалы могут купить их через российских брокеров на внебиржевом рынке (или напрямую на NYSE). ЛДВ в таком случае нет.

?")

Я для себя прикинула приблизительно, и получилось, что вообще, совсем, абсолютно не выгодно открывать у иностранного брокера…

Рынок инвестиций развивается. Сижу жду. Или изменятся условия по брокерам, или появятся нужные ETF на наших биржах, или мой капитал вырастет настолько, что мне станет выгодно идти к зарубежному 😁

Последнее предпочтительней, но ещё лучше, если все три события сразу случатся 😆

Вроде бы хотят иностранные ETF на российский рынок пустить: https://www.interfax.ru/business/757897. Флаг в руки и барабан на шею! Это будет отличная новость! Даже если хотя бы основной крупняк пустят — лед тронется.

Будущее уже сегодня!)))

Вот нашим БПИФам хвосты подогреет иностранная конкуренция)))

А меня всегда волновал вопрос, поставленный в конце статьи: Почему в рисковые акции- можно; а в безопасные ETF- нет.

Буду с нетерпением ждать прихода ЕТФ и вашего обзора на ситуацию!))

Сергей Швецов говорит, с 1 октября запустят!))

Михаил, на Петербургской бирже можно купить ETF от iShares.

Если я буду держать их более 3 лет я смогу получить ЛДВ?

Павел, какие именно ETF и где это указано? По моей информации — ETF от iShares на СПбирже нет, но квалы могут купить их через российских брокеров на внебиржевом рынке (или напрямую на NYSE). ЛДВ в таком случае нет.

Да, видимо речь была о внебиржевом рынке. Спасибо.