Мультипликатор P/S – плюсы, минусы и сфера применения

5 (5)

Инвестпривет, друзья! P/S – один из ключевых мультипликаторов, применяемых при фундаментальном анализе акций. Он показывает отношение рыночной цены акции к выручке, которую компания получает на одну акцию (либо отношение капитализации компании к выручке). Разберемся далее, каков смысл мультипликатора, когда его стоит применять, его достоинства и недостатки.

Как рассчитать P/S

Мультипликатор P/S дает представление о том, сколько заплатит инвестор за 1 рубль (доллар или другую денежную единицу) выручки компании. Рассчитать мультипликатор можно по одной из двух формул:

P/S = капитализация компании / общая выручка;

P/S = текущая цена акции / объем продаж на одну акцию.

Напомню, что капитализация рассчитывается как произведение количества акций на рыночную стоимость акций.

Выручка (Sales) – это все заработанные компанией деньги за определенный период без учета расходов. Проще говоря, это доход от продажи товаров и услуг, но не «очищенный» от налогов, амортизации, капексов и прочих расходов.

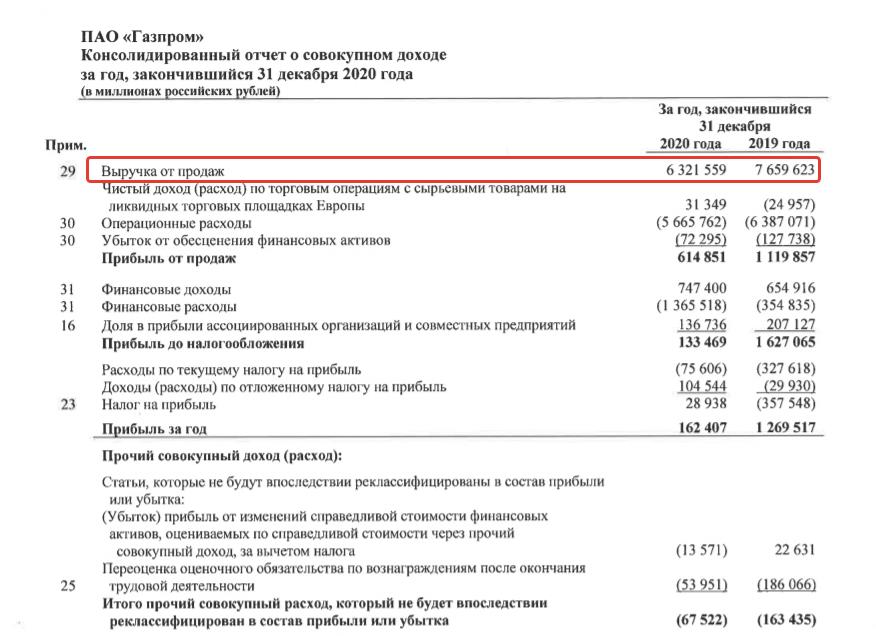

Выручка указывается в верхней строке отчета о прибылях и убытках МСФО и GAAP.

Так, есть две компании с одинаковой капитализацией в 50 млн рублей, но у компании А выручка 10 млн, а у компании Б – 60. P/S компании А равен 5, а компании Б – 0,83, т.е. компания А будет окупать себя 5 лет, а компания Б окупит себя меньше, чем через год – поэтому потенциал роста акций у компании Б при прочих равных условиях выше.

Если P/S одинаковый, то лучше отдавать предпочтение компаниям с большой капитализацией. Например, если есть две фирмы с мультипликатором P/S 0.5. Но у одной капитализация 500 млн рублей и выручка 1 млрд, а у другой – капитализация всего 100 млн рублей и выручка 200 млн. В этом случае лучше предпочесть первую: ее акции обладают большим потенциалом роста, так как при наличии большей выручки проще наращивать прибыль.

В идеале выручка компании должна расти год от года, т.е. должна иметь положительную динамику. Если предприятие теряет выручку, то ее продукция мало востребована. В определенный промежуток времени компании придется либо менять структуру производства, либо закрываться. Систематическое превосходство расходов над выручкой грозит банкротством.

В отличие от прибыли, выручка не бывает отрицательной, поэтому этот мультипликатор всегда можно подсчитать.

При этом важно, какое значение выручки брать: за последний год (Last Year), квартал (QTM) или 12 месяцев. Обычно берут наиболее свежие показатели, так называемый TTM – последние 12 месяцев (т.е. данные последних 4-х кварталов). P/S TTM покажет наиболее адекватную картину.

Смотреть текущие значения P/S можно на сервисах оценки акций, например, ru.investing, Yahoo Finance или Google Finance. Для сравнения компаний по мультипликаторам удобнее использовать скринеры, например, Finviz или Tradingview.

Как использовать P/S

Сам по себе мультипликатор P/S (как и любой другой) мало информативен. Важнее смотреть его, во-первых, в динамике, во-вторых, в сравнении с другими компаниями. Так, если у одной из двух компаний P/S ниже, чем у другой, то при прочих равных условиях ее можно считать более дешевой: она дает выручки на вложенные деньги больше.

P/S очень хорошо показывает, на какой стадии развития находится компания.

Так, при интенсивном росте выручка будет увеличиваться. Следовательно, при той же капитализации P/S будет уменьшаться (так как значение в знаменателе растет). Компания становится интересной для покупки, так как является недооцененной.

При стагнации или спаде производства, напротив, выручка будет падать. В результате при той же капитализации P/S начнет расти. Это сигнал, что компания переоценена – и котировки ее акций должны упасть.

Использовать этот мультипликатор имеет смысл в отношении компаний из одной отрасли и ведущих примерно одинаковую деятельность. То есть по P/S нельзя в лоб сравнивать принципиально разные компании, например, IT-корпорацию и нефтяника. Лучше всего сравнивать компании со схожими бизнес-моделями.

Лучше всего мультипликатор P/S подходит для бизнесов, где прибыль напрямую зависит от расходов и прибыли, например, для предприятий торговли, телекомов, нефтяных компаний, производственных концернов и т.д. Здесь закономерность простая: больше расходов – больше прибыли.

А вот для компаний сферы услуг, банков, страховых компаний он подходит мало, поскольку эти компании не имеют объема продаж в прямом понимании этого слова – скорее, мы можем говорить о продажах услуг. К тому же у таких компаний не всегда увеличение расходов влечет к линейному росту доходов.

Но супер-применение P/S – при оценке циклических компаний. Пример я привел выше. Коэффициент P/E при анализе циклических компаний может ввести в заблуждение. Например, у некой компании выручка постоянно растет, но чистая прибыль скачет в зависимости от уровня расходов. Поэтому при резком уровне чистой прибыли при сохранении той же капитализации компания будет выглядеть недооцененной, при резком росте выручки она будет являться недооцененной.

P/S и недооцененность

Мультипликатор P/S показывает недооцененность компании. Классический подход «по Грэму» подразумевает следующую градацию:

P/S ниже 1 – компания недооценена;

P/S от 1 до 2 – компания оценена справедливо;

P/S выше 2 – компания переоценена.

Нужно понимать, что данные значения условны. Очевидно, что на дорогих рынках, типа IT-компаний США, значения можно смело умножать на 2 или даже на 3 (т.е. дешевыми являются компании с P/S ниже 2 или даже 3).

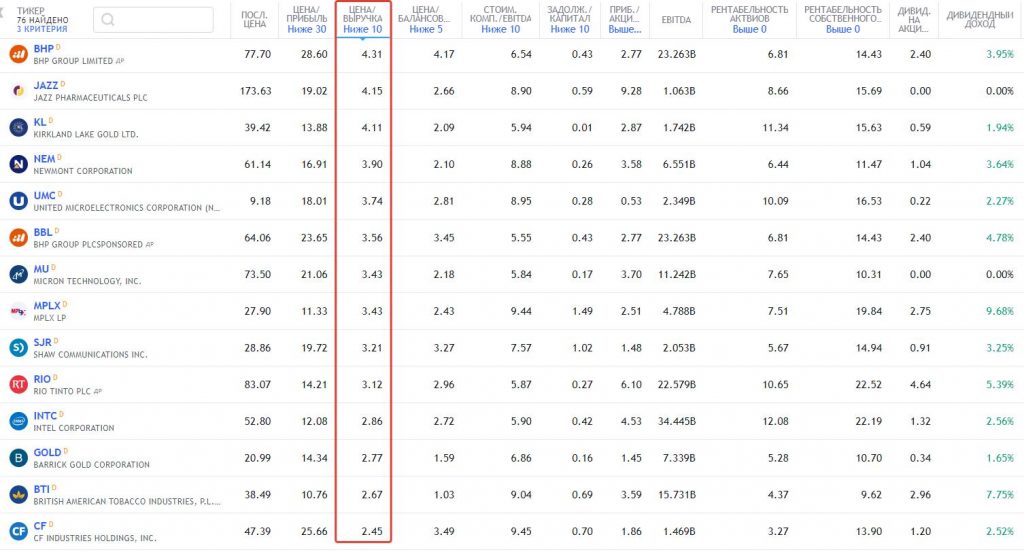

Так, к примеру, у Intel текущий мультипликатор P/S составляет 2.86, в то время как среднее по отрасли — 13.5. Поэтому по сравнению с прочими технологическими компаниями Intel выглядит очень недооцененной. И в целом недооцененными будут IT-компании с P/S ниже 7.25.

Поэтому правильным будет не смотреть на абсолютные значения мультипликатора, а сравнивать его со средними показателями по рынку или отрасли.

По «умолчанию» при поиске недооцененных акций в настройках скринера для американского рынка я беру значение P/S ниже 5, а для российского — ниже 3.

Важно не попадаться в ловушку стоимости при применении коэффициента P/S. Если у компании стагнирует выручка, то P/S будет всё время находиться в зоне недооцененности. Но на самом деле шансов вырасти у такой акции ничтожно мало (хотя бывают прецеденты).

Оптимально вкладывать средства в компании с постоянно растущей выручкой, даже если чистая прибыль у компании отсутствует. Если выручка растет, то P/S будет постоянно снижаться, и инвесторы будут «добирать» акцию компании, «подгоняя» рост котировок. Если же выручка падает, то P/S будет большой, провоцируя распродажу в акциях.

Преимущества мультипликатора P/S

Инвесторы довольно активно используют мультипликатор P/S, причем в связке с P/E, за счет его преимуществ.

1. P/S, в отличие от P/E или PEG, может быть рассчитан для любых компаний, даже убыточных. Выручка не может быть отрицательной, а вот чистая прибыль – запросто (после уплаты всех налогов, амортизации, капзатрат, разовых списаний и т.д.). Поэтому по P/S можно сравнивать между собой даже вышедшие на IPO стартапы без прибыли.

2. По P/S корректно сравнивать между собой компании в разных странах, с разным налоговым законодательством и разными системами учета амортизации, потому что расходы не учитываются. В этом плане Sales похожи на EBITDA, которая также не учитывает налоги и амортизацию, но вычитает себестоимость продаж из прибыли.

3. Выручка является фундаментальным показателем, которые нельзя занизить или завысить. Так, чистая прибыль может быть «бумажной», т.е. возникать следствие переоценки или списания активов. Показателями выручки манипулировать сложнее, поэтому P/S дает более объективную картину, чем P/E.

4. P/S адекватно подходит для оценки цикличных компаний.

Минусы мультипликатора P/S

Нужно учитывать, что коэффициент P/S имеет и свои недостатки.

1. Мультипликатор P/S не подходит для оценки банков, страховых компаний и компаний сферы услуг. Во время кризиса в отрасли он также показывает нерелевантные результаты. Кроме того, его лучше использовать для оценки компаний большой капитализации, поскольку у компаний малой капитализации прибыль может резко скакать относительно стоимости компании на бирже.

2. Большая выручка не всегда обуславливает большую прибыль. Компания может быть настоящим «прожигателем» денег, тратя всю выручку на расходы: себестоимость товаров и услуг, аренду, коммунальные платежи, налоги, капексы и т.д. В результате по P/S компания может казаться дешевой, но по факту она попадает в ловушку стоимости. Поэтому у компаний с низким P/S я всегда смотрю чистую рентабельность (net margin) – она должна быть выше 20%. Если чистая рентабельность ниже или вообще отрицательная – то менеджменту срочно нужен план по сокращению расходов и повышения маржинальности предприятия.

3. Большая выручка ничего не говорит о долгах компании. Компания может быть закредитована по самое не могу. В мультипликаторе P/E кредиты учитываются (они сжирают часть прибыли), а в P/S – нет. Поэтому нужно смотреть на показатели задолженности компании. Выручка вполне может расти параллельно задолженности (т.е. компания берет деньги в долг, чтобы увеличить продажи) – и плохо, если рост долгов опережает рост продаж.

4. P/S не позволяет сравнивать между собой принципиально разные компании (как и P/E). Для сравнения полярно противоположных компаний целесообразно использовать EV/EBITDA, но об этом в другой раз.

Таким образом, мультипликатор P/S позволяет оценить стоимость компании относительно объема ее продаж. Чем больше продаж делает компания и чем дешевле она стоит на рынке, тем она выглядит привлекательнее для инвестора при прочих равных условиях. Купив дешево компанию, производящую большие продажи, можно рассчитывать на рост котировок. Однако продажи – это еще не прибыль, поэтому P/S – не единственный мультипликатор для оценки, а еще один коэффициент для измерения показателей компании. Удачи, и да пребудут с вами деньги!

: что это и как рассчитать")

?")