Новый фонд от FinEx – FXEM – экспозиция на развивающие рынки без Китая и Индии

5 (5)

Инвестпривет, друзья! FinEx выпустил долгожданный фонд на развивающиеся рынки, который получил тикер FXEM. Однако данный фонд оказался не совсем тем, что ожидали инвесторы. Например, в нем отсутствуют Китай и Индия, а вес России довольно велик по сравнению с привычным распределением долей. Но вместе с FXCN и будущим фондом на Индию FXIN новый фонд вполне может стать очередным кирпичиком в международно диверсифицированном портфеле. Давайте разбираться в особенностях нового фонда вместе.

Основные сведения о FXEM

Провайдером FXEM является старейший провайдер ETF в России – компания FinEx. Я не буду расписывать инфраструктуру FXEM – она полностью идентична прочим фондам FinEx.

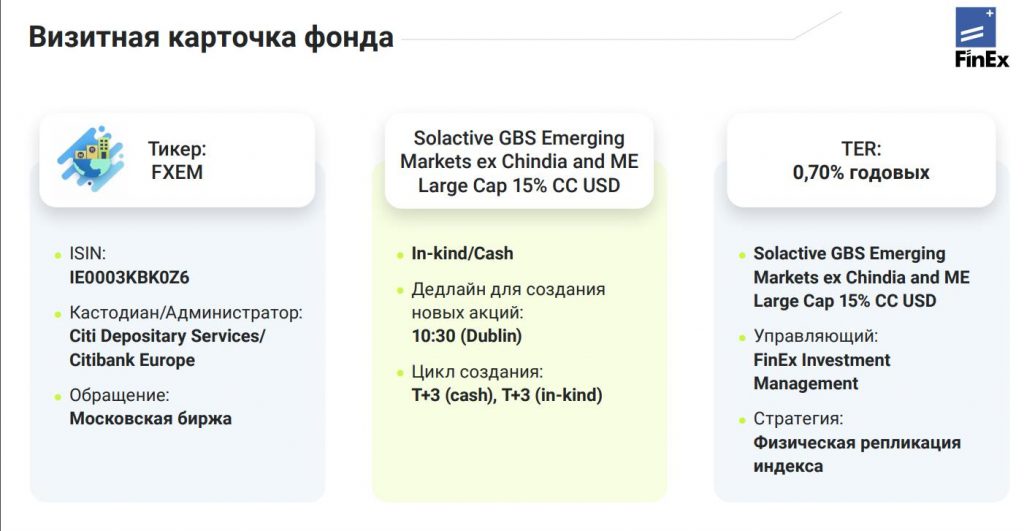

Официальное название фонда – FinEx Emerging Markets ex Chindia UCITS ETF (акции развивающихся стран за исключением Китая и Индии). Тикер – FXEM. Акции фонда обращаются на Московской и Ирландской биржах.

Комиссия фонда (TER) составляет 0,7% от СЧА в год. Комиссия взимается со стоимости чистых активов каждый день и уже отображается в стоимости акции. Инвестору дополнительно ничего платить не нужно.

Декларируемая ошибка слежения (отклонение от бенчмарка) – не более 0,08%. Отмечу, что финэксовцы довольно точно отслеживают свои бенчмарки, поэтому, скорее всего, точность слежения не выйдет за рамки декларируемой ошибки.

Начальная цена одной акции – 75 рублей. FXEM можно покупать как за доллары, так и за рубли.

Покупка FXEM возможна через любого российского брокера, в т.ч. на ИИС.

Таким образом, FXEM позволяет инвестировать в очень важный класс активов – развивающиеся рынки (Emerging Markets). Акции этих стран обладают повышенной доходностью, но в то же время – высокой волатильностью. Добавление EM к DM (Developed Markets) позволяет добиться более эффективных портфелей с точки зрения соотношения риск-доходность.

Способ репликации – физический, т.е. FinEx скупает непосредственно те акции, которые входят в состав фонда.

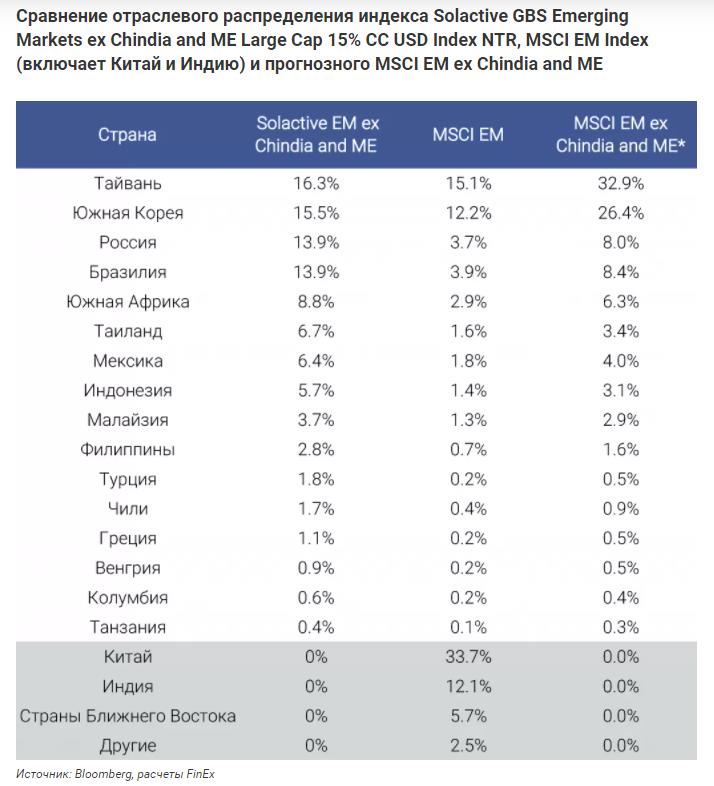

Особенностью бенчмарка является исключение из расчета Китая и Индии (Chindia) и Ближнего Востока (Middle East).

Причина исключения Chindia проста: экономики Китая и Индии слишком огромны, поэтому в индексе они заняли бы непропорционально большое место. Если ограничивать их долю в 15% (как сделано для других стран), то они будут занимать в индексе меньшее место согласно их капитализации, т.е. мы получим искаженную картину.

Исключение ME тоже обосновано: во-первых, доля Ближнего Востока в общем индексе заняла бы всего 6%, во-вторых, почти все эти 6% составляла бы акция одной-единственной компании: Saudi Aramco, крупнейшей нефтяной компании в мире. Но включение Saudi Aramco привело бы к большому отраслевому искажению (стало бы слишком много нефтянки), к тому же free-float компании всего 1,76%.

Поэтому Solactive при составлении индекса пошло на сознательное исключение Индии, Китая и Ближнего Востока из списка EM.

Компенсировать отсутствие Китая можно с помощью уже имеющегося FXCN. FinEx заявил о подготовке FXIN – фонда на Индию. Т.е. в будущем можно будет с помощью трех кирпичиков – FXEM, FXCN и FXIN – воспроизвести структуру развивающихся стран в своем портфеле, тонко настроив доли между ними.

Для тех, кто не хочет такой конструктор, всегда есть альтернатива – VTBE, который отслеживает индекс iShares Core MSCI Emerging Markets (где доля России, кстати, всего 3,58%, а вот Китая почти 30%, Тайваня 12,25%, Южной Кореи 11,97%, а Индии – 9,4%).

Вот сравнение бенчмарков на один и тот же рынок.

Правда, VTBE является фондом-оберткой для ETF IEMG, поэтому по факту инвестор платит двойную комиссию: 0,80% у VTBE и 0,14% у IEMG (вместе 0,94%) против 0,7% у FXEM.

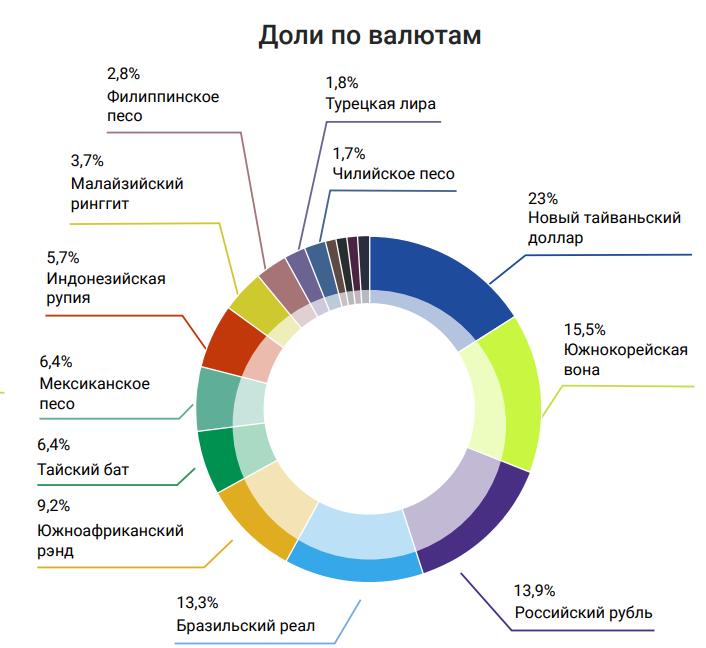

Фонд широко диверсифицирован по странам. Наибольшую долю занимают Тайвань (16,2%), Южная Корея (16,1%), Бразилия (14,1%), Россия (13,3%) и ЮАР (9%).

Также широка диверсификация по валютам. Правда, большинство этих валют падают против доллара точно так же, как и рубль.

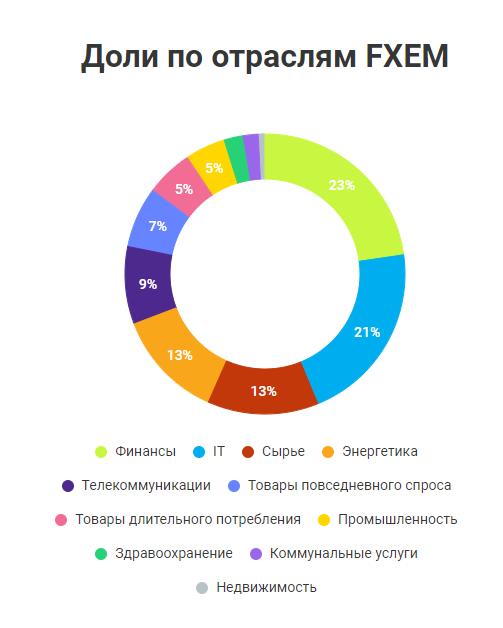

Распределение по отраслям в целом отражает состояние экономики в развивающихся странах: 23% занимают финансы, 21% – IT, 13% – сырье, 13% – энергетика, 9% – телекоммуникации, 7% – товары повседневного спроса, 5% – товары длительного пользования, 3% – промышленность, остальное – здравоохранение, коммунальные услуги и недвижка.

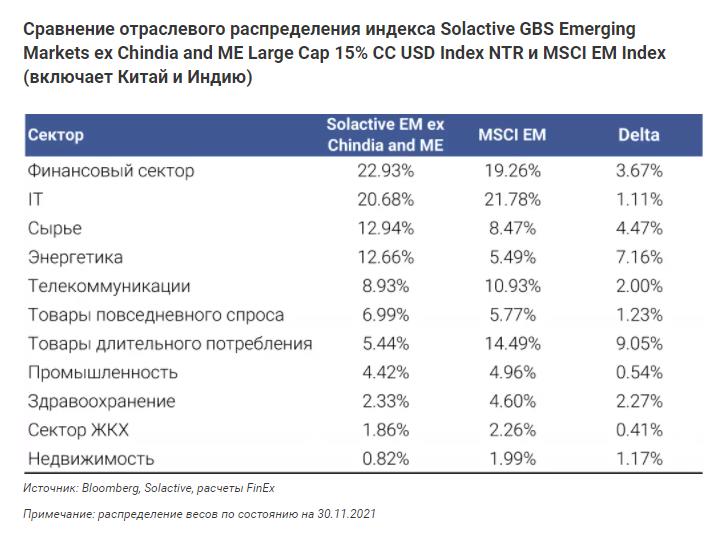

Нашел интересное сравнение бенчмарков от Solactive и MSCI – читай разница между FXEM и VTBE по отраслям:

Таким образом, FXEM включает в себя больше финансовых компаний – именно эта отрасль сейчас в развивающихся странах развивается (простите за каламбур) наибольшими темпами. IT-компаний меньше – отсутствует Китай с его жесткой регуляцией и страновыми рисками. При этом больше промышленных, сырьевых и энергетических компаний, т.е. компаний реального сектора.

Наибольшую долю в FXEM занимают акции следующих компаний:

Российских компаний в списке всего 11, так что для покрытия российского рынка этого набора не хватит. Лучше всего купить старый добрый FXRL или же что-то из БПИФов: SBMX / VTBX / TMOS.

Кстати, минусом фонда я бы назвал наличие России. Да-да, это спорно. Тем более, что это минус именно для российских инвесторов, у которых обычно Россия в портфеле и так присутствует. Просто 11 акций для полного покрытия нашего рынка – это мало, а докупать FXRL или отдельные акции может быть плохо для соотношения «риск-доходность».

Понятное дело, зарубежный провайдер не станет делать индекс с исключением небольшой России. Но мне бы было интересно купить FXEM без Китая, Индии и России, настроив соотношение трех этих стран так, как мне нужно.

Доходность и риски

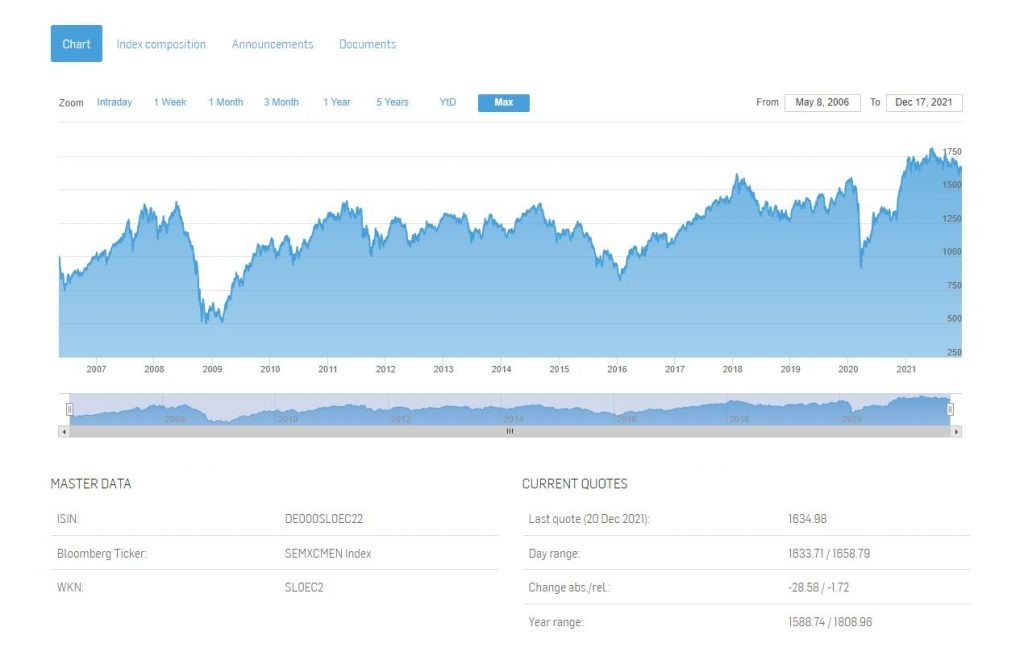

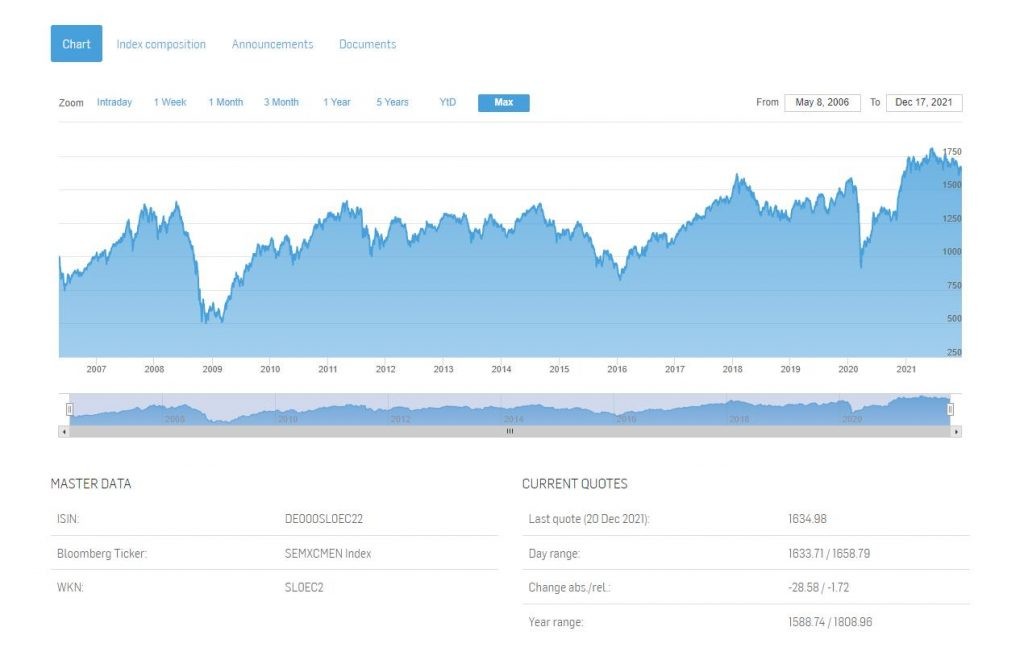

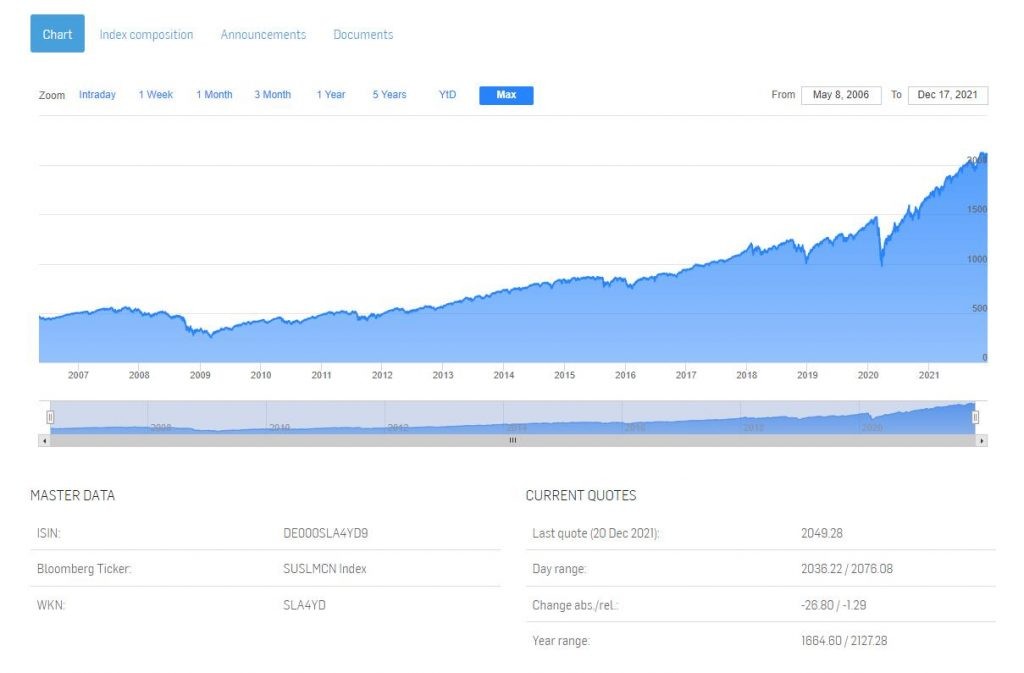

Так как истории самого FXEM нет, то логично будет обратиться к исторической доходности бенчмарка.

На сайте Finex’а приводится такая инфографика:

Среднегодовая доходность за 15 лет в размере 3,59%, конечно, не особо радует. Но на дистанции последних 3-5 лет картина выглядит получше. Давайте обратимся к полной истории бенчмарка:

Видно, что периоды сильного падения в кризисы 2008 и 2020 года чередуются с довольно сильным ростом. В тоже время большую часть времени индекс находится в устойчивом боковике.

Если посмотреть на историческое значение индекса Solactive GBS United States Large & Mid Cap Index NTR (аналог S&P 500), то раскорреляция двух классов активов видна невооруженным глазом.

Следовательно, добавление фондов на индекс в портфель позволяет на долгосрочной дистанции:

1) заработать на послекризисном росте;

2) сбалансировать волатильность портфеля в целом;

3) использовать ребалансировку для повышения доходности портфеля в целом.

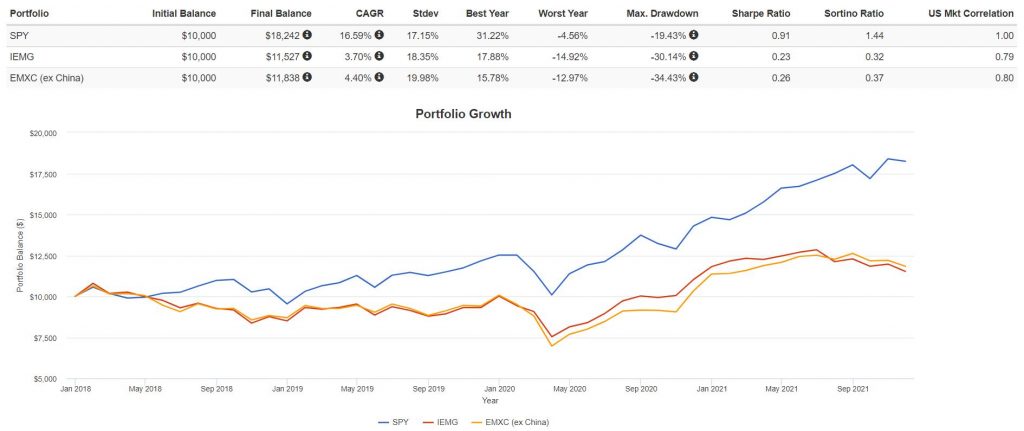

Я решил сравнить существующие ETF на развивающиеся страны с эталонным SPY и получил вот такой результат (фонда без Китая и Индии я не нашел, поэтому использовал EMXC, где исключен только Китай, а доля Индии составляет около 16%):

Данные, конечно, всего за неполные 3 года, поэтому долгосрочный результат существенно искажен. За последние годы развивающиеся рынки показывали себя гораздо хуже развитых и их включение в портфель, пожалуй, ухудшило бы результат.

Но у развивающихся рынков есть важные преимущества:

1) низкая корреляция с акциями США, что позволяет при ребалансировке добиться лучшего результата, чем просто покупка фондов на индекс S&P500;

2) потенциально больший рост, чем у акций развитых стран – акции развивающихся стран оценены фундаментально низко, следовательно, при коррекции на рынках развитых стран, в первую очередь, США, не исключен переток денег в EM;

3) страновая и валютная диверсификация позволяют избегать рисков одной страны и одной валюты.

Ну, и конкретно у FXEM есть преимущество в виде исключения Китая, где страновые риски в 2021 году реализовались по полной.

Какую долю портфеля выделить под FXEM

В первую очередь, инвестору стоит отталкиваться от своего риск-профиля. Включение развивающихся стран в портфель сопряжено с повышением уровня риска (т.е. повышением волатильности), но при ребалансировке этот риск дает более высокую доходность. Следовательно, чем большая доля FXEM (+FXCN и +будущий FXIN) в портфеле, тем больше риска он будет нести, но при этом потенциальная доходность также повысится.

Сам Finex предлагает три варианта распределения активов:

1) Глобальное распределение по капитализации рынков (с опорой на MSCI ACWI). В таком случае США получат 60,1%, развитые рынки без США – 27,7%, развивающиеся рынки без Китая и Индии – 6,3%, Китай – 4,4%, Индия – 1,4%.

2) По доле стран в мировом ВВП. Тогда развитые рынки займут порядка 83,4%, а развивающиеся – 16,6%. Как распределить конкретные доли стран внутри DM и EM – это остается на усмотрение инвестора.

3) Анализ исторических данных и оптимизация в соответствии с современной портфельной теорией (т.е. соотношение риска и доходности). По расчетам Morgan Stanley оптимальный портфель акций должен на 27% состоять из акций EM и на 73% из DM.

Какую пропорцию выбрать – опять-таки, остается на усмотрение инвестора.

Отмечу только, что в любых данных расчетах доля России в портфеле составляет менее 2%. Но в портфелях российских инвесторов акции нашей страны обычно занимают весомую долю (у меня самого около 45%, но доля сокращается). Это так называемый «портфельный патриотизм», когда инвесторы вкладывают в акции страны, где они живут, так как каждый день сами сталкиваются с этими компаниями и вроде как «лучше осведомлены» о положении дел в компании.

Снижать ли долю России до 2% или повышать в рамках патриотизма – опять-таки, всё на усмотрение инвестора.

В любом случае FXEM представляет собой интересный «кирпичек» в глобальном портфеле. Но только в связке с FXCN и будущим FXIN, потому что игнорировать две крупнейшие азиатские экономики – глупо. Небольшая комиссия и высокая точность слежения, свойственная для Финэкса, делают этот фонд привлекательнее аналогов. А что вы думаете о FXEM? Напишите в комментариях. Удачи, и да пребудут с вами деньги!