Интервью с Владимиром Крейнделем, исполнительным директором FinEx: обсудили ETF, планы на будущее и перспективы отрасли

5 (4)

Инвестпривет, друзья! Сегодня у нас в гостях – Владимир Крейндель, исполнительный директор УК ФинЭкс Плюс. Думаю, FinEx в особом представлении не нуждается – это старейший в России провайдер ETF. Я уже делал обзор как самой компании FinEx, так и фондов, которыми она управляет. Я сам (и мои клиенты) активно пользуемся услугами компании – т.е. покупаем их фонды. Естественно, за время накопились определенные вопросы, которые я смог задать непосредственно топу FinEx. Также я передал Владимиру Михайловичу вопросы от наших подписчиков. Получилась очень интересная и содержательная беседа, с которой я и предлагаю вам ознакомиться.

Михаил Чуклин. Пассивное инвестирование становится всё популярнее за счет своих преимуществ. Как вы в целом видите дальнейшее развитие рынка биржевых фондов в России? Появятся ли у вас конкуренты? Что будет в случае ужесточения конкурентной борьбы?

Владимир Крейндель. Действительно, сегмент пассивного инвестирования растет, как в России, так и во всем мире. По миру в индексных фондах – чуть менее трети активов, но это не считая других вариантов инвестирования, поэтому реальная доля намного меньше, и до насыщения спроса на пассивные фонды еще очень далеко. В России только начальная фаза становления рынка, хотя наша команда создала и развивает этот сегмент уже 7 лет.

Конкуренция присутствовала всегда – как со стороны других инструментов коллективных инвестиций — ПИФов, ИСЖ/НСЖ, структурных продуктов, так и традиционных банковских продуктов, таких как депозиты.

Вообще же основной вызов для – это донести до инвесторов, что инвестиции в ETF это надежный, комфортный способ формирования капитала. Пока большинство имеющих брокерские счета выбирает инвестиции в отдельные акции и облигации, но и доля FinEx ETF растет – так, по данным ЦБ РФ на брокерских ИИС доля ETF уже достигла 5%.

Михаил Чуклин. Как вы думаете, почему ваши конкуренты предпочитают выпускать БПИФы, а не полноценные ETF?

Владимир Крейндель. Ни у одной управляющей компании в РФ нет платформы по выпуску полноценных ETF. FinEx ETF – именно европейская платформа, позволяющая создавать фонды, которые могут быть листингованы в любой стране Евросоюза, без компромиссов по качеству.

Мы надеемся, что инвесторы прекрасно понимают, что ETF – европейский инструмент, имеющий высшую степень защиты инвестора. Регулированию БПИФ и соответствующей российской инфраструктуре предстоит пройти гигантский путь, чтобы подтянуться к UCITS ETFs – это, собственно говоря, признают, как российские УК, так и регулятор.

Владимир Крейндель и Евгений Ковалишин

Михаил Чуклин. Точность слежения – один из главных факторов оценки качества работы ETF. Какова ваша точность слежения и каким образом вам удается ее обеспечивать? Поделитесь немного секретами вашей профессии.

Владимир Крейндель. Точность слежения обеспечивается тем, что инвестиционный менеджер качественно делает свою работу – проводит ребалансировки фонда вслед за изменением индекса, управляет индексным портфелем в условиях притока новых активов, инвестирует полученные дивиденды/купоны и так далее.

Мы подготовили целый обзор, касающийся точности следования, а также рассказали о том, что может предпринимать инвестменеджер, чтобы точнее отслеживать индекс.

Михаил Чуклин. FXIT, FXGD и FXUS являются самыми популярными фондами вашей компании. Как вы думаете, почему? Какие фонды находятся в аутсайдерах популярности и что вы делаете, чтобы их продвинуть? Или вы их не продвигаете, оставляя окончательное слово за инвесторами?

Владимир Крейндель. Американский рынок акций и золото увлекли многих инвесторов прошлой доходностью. При этом для диверсификации полезно добавлять в портфель и развивающиеся рынки (Китай, FXCN), и фонды облигаций (FXRU) – в зависимости от целей инвестора.

Самый маленький (незаслуженно, как мы считаем) по объему фонд – FXKZ, но и рынку Казахстана трудно соперничать с грандами, собранными в линейке FinEx ETF. И все же фронтирные рынки, к которым относится Казахстан – это долгая история, в который возможен существенный рост, если страна будет быстро и динамично развиваться, войдет в число Emerging Markets.

Наша философия – не навязывать, но оставлять выбор за инвестором, тем более что у каждого должен быть индивидуальный портфель, отвечающий его целям, задачам и возможностям.

Среди фондов FinEx ETF отмечу FXWO – это фонд, позволяющий «закрыть» вопрос с экспозицией на глобальные акции, и к тому же имеющий очень низкую стоимость отдельной акции, что очень удобно для инвесторов с небольшими вложениями на брокерском счете или ИИС.

Михаил Чуклин. Недавно вы открыли два новых ETF, по сути представляющих экспозицию на широкий рынок акций мира. Я имею в виду, FXRW и FXWO. Планируется ли создание аналогичных фондов широкого рынка, но, например, на развивающиеся рынки или развитые страны?

Владимир Крейндель. Мы пока не можем обнародовать свои планы, но уверены, что линейка будет расширяться и инвесторы увидят новые фонды в недалеком будущем.

Запуск торгов FXWO и FXRW

Михаил Чуклин. Планируете ли вы добавить больше фондов на облигации – например, корпоративные облигации США или Европы? И можно ли будет рассматривать подобные фонды как аналог депозита?

Владимир Крейндель. Проблема с рынком облигаций всем известна – предельно низкие ставки. В той же Европе качественный долг торгуется с отрицательной доходностью. Привычный россиянам депозит – это все-таки ближе к денежному рынку, и решение на краткосрочный период.

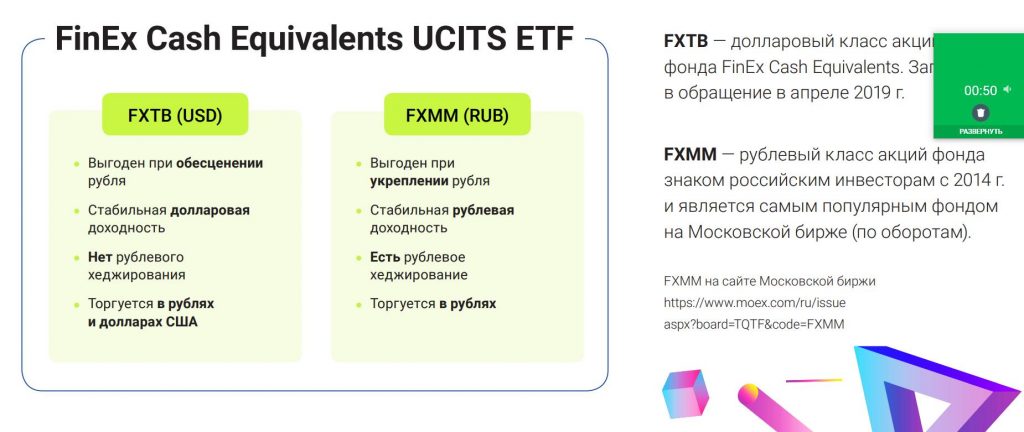

Сейчас в России крупнейшие банки имеют очень скромные предложении по валютным депозитам – поэтому на длительном сроке владения (от 2-3 лет) можно рассмотреть давно существующий на рынке вариант инвестирования – FXRU. При необходимости можно снизить волатильность портфеля за счет одновременной покупки FXTB – валютного инструмента денежного рынка на казначейские векселя.

Михаил Чуклин. Сейчас большой спрос на стабильные иностранные валюты. Планируется ли сделать фонды, базовой валютой которой являются, к примеру, швейцарский франк, фунт стерлингов или юань?

Владимир Крейндель. На самом деле спрос на валютные активы сильно зависит от того, как себя в моменте чувствует рубль. У нас уже был фонд FXUK, отслеживавший динамику британских акций – и валютой там был как раз британский фунт. Фонд был закрыт из-за недостатка спроса, и теперь инвестировать в акции компаний Великобритании можно через фонд FXWO, наряду с акциями других рынков.

Экспозицию на риск юаня обеспечивает FXCN — фонд акций Китая.

На наш взгляд, инвестору важнее не выбирать валюту вложений, а инвестировать в акции, которые дают премией за equity risk.

Михаил Чуклин. Как вы оцениваете будущее фонда FXKZ? Фондовый рынок Казахстана очень мал и молод. Насколько велик к нему интерес со стороны российских инвесторов и не увидим ли мы в будущем закрытия этого фонда, как вы закрыли фонды на Австралию, Японию и Великобританию?

Владимир Крейндель. Здесь стоит вспомнить, что FXKZ для FinEx ETF – партнерская история, фонд запущен совместно и при поддержке Freedom Finance, имеющего очень твердые позиции на рынке этой страны. Плюс именно молодость казахстанского рынка и влияет на то, что он является фронтирным рынком (frontier market) – по мере того как рынок будет взрослеть и приближаться к стандартам Emerging Markets, мы уверен, что увидим больше инвесторов, которым нужна такая экспозиция.

Это означает рост притоков на фондовый рынок – и, соответственно, рост индексов, рост доходности фонда. А доходность, как известно, привлекает инвесторов. Так что ждем от Казахстана бодрой динамики и верим в фонд.

Михаил Чуклин. Самый дорогой по стоимости акции фонд – FXIT. Он показал просто фантастическую доходность за последние годы и подорожал до 8437 рублей, а в моменте стоит больше 9000. Не планируете ли вы сплит акции этого фонда, чтобы привлечь больше мелких инвесторов?

Владимир Крейндель. Сплит – одно из возможных решений, но не идеальное. Мы работаем над тем, чтобы инвесторы смогли использовать фонды FinEx ETF в своих портфелях, даже если отведенная сумма и невелика. Отмечу, что у акций IT сектора «повышенная» доля в FXWO, стоимость которого – всего 1,6 рубля. Поэтому одна из возможных стратегий – набирать позицию в FXWO и затем при необходимости переключаться на FXIT.

Вопросы от подписчиков блога alfainvestor.ru.

Игорь. Чем отличаются понятия СЧА, iNAV и AUM? Часто эти аббревиатуры можно увидеть применимо к фондам, но не совсем очевидна ключевая разница между ними.

Владимир Крейндель. СЧА (NAV)– это аббревиатура «стоимости чистых активов» фонда. Если сложить все СЧА фондов под управлением какого-либо ETF провайдера, получится «сумма активов под управлением» или AUM (assets under management). Например, СЧА FXIT – 134,8 млн долл., а всего AUM FinEx ETF превышает 600 млн долл. Есть еще показатель СЧА на 1 акцию – NPS. Он показывает, сколько активов фонда приходится на одну выпущенную акцию. Если измерять этот показатель в течение торгового дня, то получится индикативная стоимость одной акции – или iNAV. Возможно, эта статья будет полезна.

Егор. Когда я изучал тему безопасности инвестиций в ETF, то прочитал, что средства фонда и инвесторов отделены друг от друга, и в случае закрытия фонда деньги инвесторов в безопасности. Если это так, то на какие средства приобретаются активы? И как вот этот момент вообще устроен?

Владимир Крейндель. Активы приобретаются на средства, которые вносит авторизованный участник (например, маркет-мейкер) в оплату новых акций фонда. Более того, авторизованный участник может вносить и не деньги, а напрямую ценные бумаги (акции, облигации). Вот здесь подробнее про авторизованного участника: https://finex-etf.ru/university/news/pokupay_evropeyskoe_podpiska_i_pogashenie_etf/.

Виктор. Как коррелирует между собой приток средств в фонды и доходность фонда? Ведь если стоимость чистых активов фонда растет за счет притока средств инвесторов, то цена акции ETF должна расти именно поэтому и не смахивает ли это на пирамиду?

Владимир Крейндель. Цена акции ETF зависит только от того, сколько стоят входящие в портфель фонда активы. Никакой приток покупателей акций фонда не «оторвет» цену акций от фундаментальной стоимости портфеля – когда акций станет мало – авторизованный участник выпустит еще, передав в фонд соответствующие новым акциям базовые активы. Столько, сколько нужно.

Если есть сомнения или хочется разобраться как все работает – рекомендуем ознакомиться с нашим ETF-гидом. У тех, кто его прочитал, обычно все «встает на места» и вопросы о функционировании ETF отпадают.

Марина. Большинство зарубежных ETF платят дивиденды. Планирует ли FinEx платить дивиденды по своим фондам?

Владимир Крейндель. Американские ETF платят, многие европейские – предпочитают аккумулировать и реинвестировать дивиденды. В условиях, когда при выплате дивидендов иностранным фондом российский брокер может не выступить в роли налогового агента –перед принятием такого решения стоит серьезно подумать. Мы не исключаем такое востребованное дополнение к линейке FinEx ETF.

Тем не менее считаю важным напомнить, что реинвестирование дивидендов позволяет инвестору быстрее достигать своих целей, и ETF с аккумулированием (капитализацией дивидендов) справляется с этой задачей лучше, чем сами инвесторы.

Алексей. Можно ли ETF от FinEx покупать госслужащим и военным из той категории российских граждан, которым запрещено иметь иностранные активы, так как «прописка» у фондов находится в Ирландии?

Владимир Крейндель. Мы в ближайшее время выпустим разъяснения по этому важному вопросу, но в целом ответ простой – если вам запрещены иностранные активы, то запрещены и иностранные фонды. Другое дело, что запрещено это далеко не всем госслужащим, а только отдельной, достаточно малочисленной, категории.

Михаил Чуклин. Огромное спасибо за беседу! Удачи и процветания вашей компании!

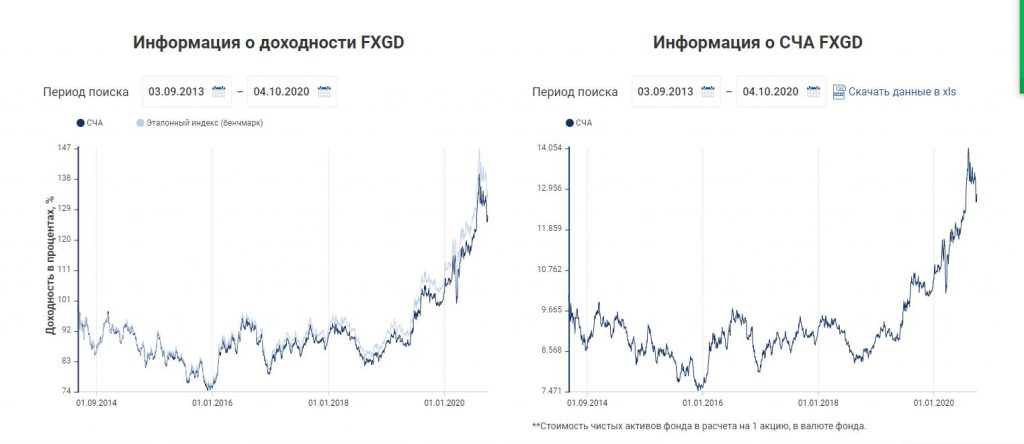

P.S. Также в списке был вопрос про «золотой» ETF FXGD касательно того, не планирует ли FinEx вернуться обратно к физической репликации вместо синтетической. Как оказалось – не только планирует, но и уже завершает переход.

Так, в начале октября FinEx ETF произведет апгрейд сервисной компании в экосистеме – поменяет депозитарий/кастодиана на Citi. В конце октября-начале ноября FinEx Gold ETF начнет размещать активы в золотых слитках, т.е. перейдет на физическую репликацию.

Переход от синтетической репликации к физической затрагивает исключительно внутренние процессы фонда – вместо заключения свопов на золото FXGD будет совершать сделки с физическим металлом. Комиссия фонда останется неизменной – 0,45% в год.

Причину перехода так комментируют в самом FinEx: «Мы, как и прежде считаем, что для большинства инвесторов важна точность повторения заявленного актива фондом, а не сам способ повторения. Тем не менее мы видим, что многие инвесторы предпочитают именно физическую форму вложений в золото и рады пойти им навстречу. Большинство ETF в мире используют именно физическую репликацию».

Более подробно с комментариями FinEx касательно новости можно ознакомиться здесь.

Радует, что FinEx не останавливается на одном месте и активно движется вперед. В общем, желаю всем нам удачи, и да пребудут с нами деньги!