Что такое бессрочные (вечные) облигации и стоит ли в них инвестировать

4.8 (4)

Инвестпривет, друзья! Мы привыкли к тому, что облигация имеет конкретный срок погашения – т.е. дату, когда эмитент погашает ее по номиналу. Однако в последнее время на межбанковском рынке и среди крупных инвесторов получили популярность бессрочные, или вечные, облигации. Что это за такие бонды, сколько они стоят, какую доходность приносят и стоит ли в них инвестировать простому человеку – разберемся дальше.

Особенности бессрочных облигаций

Бессрочные облигации называются такими, потому что не имеют конечного срока погашения. Эмитент обязан выплачивать по ним купонный доход вечно – по крайней мере, до тех пор, пока существует сам.

Инвесторам вечные облигации интересны тем, что позволяют получать практически бесконечный по времени доход – достаточно один раз купить бонд, и можно не беспокоиться, что выплаты когда-то прекратятся.

Впервые бессрочные облигации были выпущены в 1753 году в Англии – по ним предлагался купонный доход в 2,5%. Эти бонды до сих пор находятся в обращении, и их можно купить на Лондонской бирже! Правда, они практически неликвидны.

Самый расцвет бессрочных бондов произошел в годы Второй мировой войны. До сих пор многие страны выплачивают по «военным облигациям» нехилые суммы. Но, опять-таки, по большинству таких выпусков ликвидность нулевая – те, кто когда-то купил такие облигации, не больно хотят их продавать. И это понятно. Покупка уже много раз окупилась, и такие бонды приносят чистую прибыль.

Вечные облигации следует отличать от 100-летних облигаций, которые любят выпускать зарубежных эмитенты, например, много таких облиг у Диснея и Кока-Колы. Такие облигации называют «спящая красавица», и обычно их держат до погашения. Ликвидность по ним тоже не очень большая.

Следует учесть, что большинство бессрочных облигаций – субординированные. Это снижает риски эмитента и повышает риски инвестора, и вот почему.

При банкротстве субординированный долг погашается в последнюю очередь – после выплат держателям обычных бондов и акционерам. Поэтому, если эмитент вечной облигации разорится, владельцы субордов вряд ли чего получат.

Кроме того, если компания испытывает проблемы с ликвидностью, то субординированные облигации могут просто… списать. В среде финансистов это называется «простить себе долги». Процедура сложная, но на практике часто реализуемая. Это нужно учесть при покупке не только вечных облигаций, но и любых субордов.

Чаще всего эмитентом бессрочных облигаций выступают государства и банки. Для государств такая форма заимствований не очень удобна, но в критической ситуации весьма спасает. Банки с помощью вечных бондов могут пополнить свой уставный капитал и увеличить за счет этого кредитный портфель. Поэтому банки такие облигации выпускают с большой охотой.

Стоимость и доходность вечных облигаций

Рыночная цена бессрочной облигации зависит от многих факторов, в первую очередь, от номинала и купонного дохода. Номинал может быть любой – чаще всего он варьируется от 100 до 100 000 долларов. Но, например, выпуск бессрочной облигации РСХБ 08Т1 эмитирован в рублях, и номинал одного бонда равен 1000 рублей.

Второй фактор, влияющий на стоимость бессрочной облигации – ее доходность. Купон может быть:

фиксированным – эмитент устанавливает конкретную ставку, по которой выплачивает держателям бонда вознаграждение;

плавающим – зависящим от какого-либо показателя, например, ставки по казначейским облигациям США.

Таким образом, доходность бессрочной облигации либо зафиксирована, как у депозита, либо зависит от каких-то внешних воздействий.

А вот стоимость подвержена влиянию еще одного фактора – ставки Центробанка РФ. Например, у нас есть вечная облигация номиналом в 1000 рублей и доходностью в 8,5%. ЦБ РФ повышает ставку, например, до 10%. Депозиты становятся более привлекательными, и желающих купить облигацию с доходом в 8,5% становится меньше. В результате цена облигации падает примерно до 985 рублей. Для продавца бонда это плохо, так как он продает ее ниже номинала, а для покупателя – хорошо, он платит меньше.

Если же ЦБ РФ ставку понизит, то облиги с высокой доходностью станут более привлекательными и подорожают. Пример приводить не буду, логика понятна.

Кстати, с вечными облигациями, которые не погашаются по номиналу, ситуация немного сложнее. Цена может существенно упасть, если у эмитента появятся проблемы или он даст намек, что больше не будет платить купон.

Выкуп бессрочных облигаций по оферте

Несмотря на то, что формально бессрочные облигации не имеют конечного срока погашения, многие эмитенты предлагают выкуп по оферте в дату колл-опциона. Не пугайтесь страшных и непонятных слов, сейчас все объясню.

Эмитент говорит: «Эй, парень! Я выпустил вечную облигацию и в принципе буду по ней платить вечно. Но вот через 10 лет я могу купить ее у тебя по номиналу. Если ты, конечно, захочешь». Причин для продажи бессрочной облигации может быть множество:

изменились процентные ставки, и доходность стала невыгодной;

срочно понадобились деньги, а ликвидность на бирже нулевая;

появились более привлекательные варианты инвестиций.

Как правило, оферта длится 1-2 месяца. В течение этого срока можно предъявить облигацию к выкупу по номиналу. Делается это через брокера. Учтите, что некоторые брокеры берут за это дополнительную комиссию.

Второй вариант, как выйти из бессрочной облигации, – просто тупо продать ее на бирже. Но если ликвидность мала, то по хорошей цене продать ее вряд ли удастся.

Налогообложение

С купонного дохода российских бессрочных облигаций НДФЛ не платится. Как у зарубежных бондов – зависит от законодательства страны эмитента. Если вы купите бессрочную облигацию у американской компании, то будете платить налог 35% (или 10% + 3%, если подпишете форму 8BEN).

Но если вы купите облигацию дешевле, а продадите дороже, то налог в России заплатить понадобится. Например, если вы купили облигацию за 990 рублей, а продали за 1010, то с 20 рублей платите налог.

Кроме того, если облигация выпущена в иностранной валюте, то нужно сделать перерасчет с учетом стоимости иностранной валюты в рублях на дату совершения операций. Например, если вы купили 5 облигаций по 995 долларов при курсе 1 доллар = 65 рублей, а потом продали их уже за 1000 долларов при курсе 1 доллар = 70 рублям, то вы получите прибыль:

С этой суммы нужно будет уплатить подоходный налог – 3461 рубль.

Кстати, если бы в приведенном примере доллар упал до 60 рублей, то инвестор в рублях получил бы убыток в 23 375 рублей. Понятно, что налога платить с этого результата не надо. Более того – убыток можно будет перенести на будущий год для уменьшения налогооблагаемой базы.

Список бессрочных облигаций в России

Бессрочные облигации в России выпускают только банки, и их совсем немного. Первым пустил вечные бонды ВТБ в 2012 году, последними – Альфа-Банк и Тинькофф в 2016 году. Все они до сих пор обращаются на бирже, только вот по Тинькофф ликвидность практически нулевая – остальные купить можно.

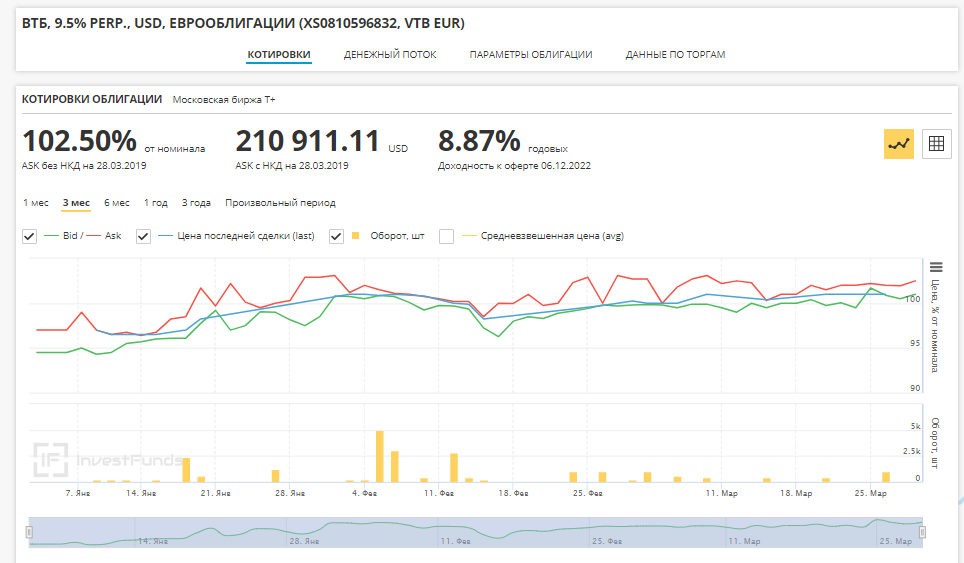

Номинальная стоимость бессрочных облигаций ВТБ составляет 200 тысяч долларов, доходность привязана к ставке по 10-летним казначейским облигациям США + премия в 8,1%. Сейчас она составляет 9,5%. Доходность к погашению — 8,87%. 6 декабря 2022 года предусмотрена call-опцион. Тикер на Мосбирже – XS0810596832, VTB EUR.

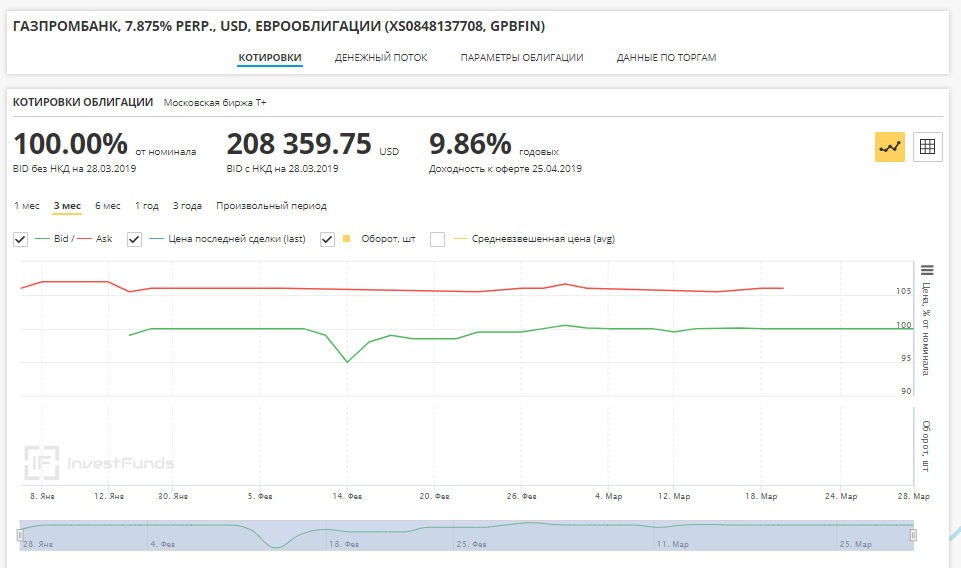

Вечные облигации Газпромбанка выпущены номиналом в 1000 долларов с доходностью, привязанную к ставкам по 5-летним казначейским облигациям США + 7,1%. Сейчас прибыльность бонда составляет 7,875%, доходность к оферте — 9,86%. Дата колл-опциона — 26 апреля 2019 года. Тикер для покупки – XS0848137708.

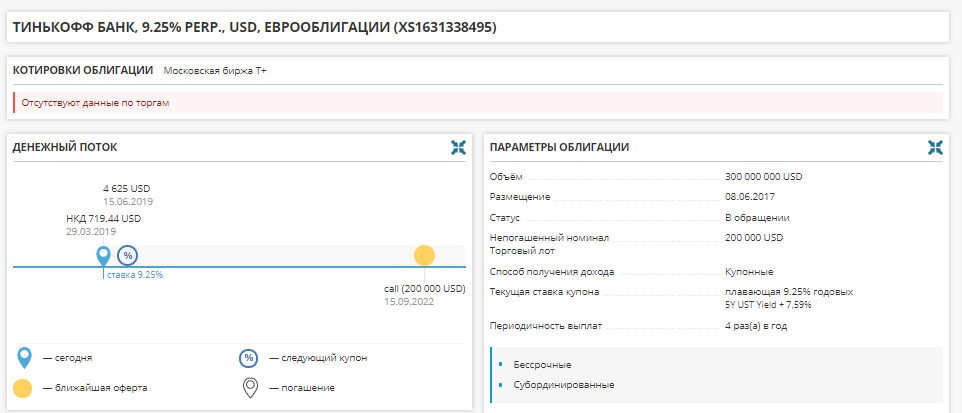

Доходность бессрочных облигаций Тинькофф банка тоже привязана к ставке по трежерям, правда, 1-летних, и с премией в 7,59%. Сейчас купон равен 9,25%. Номинал – 200 тысяч долларов. Продать банку облигации по номиналу можно будет 15 сентября 2022 года. Тикер – XS1631338495. Облигация — полный неликвид.

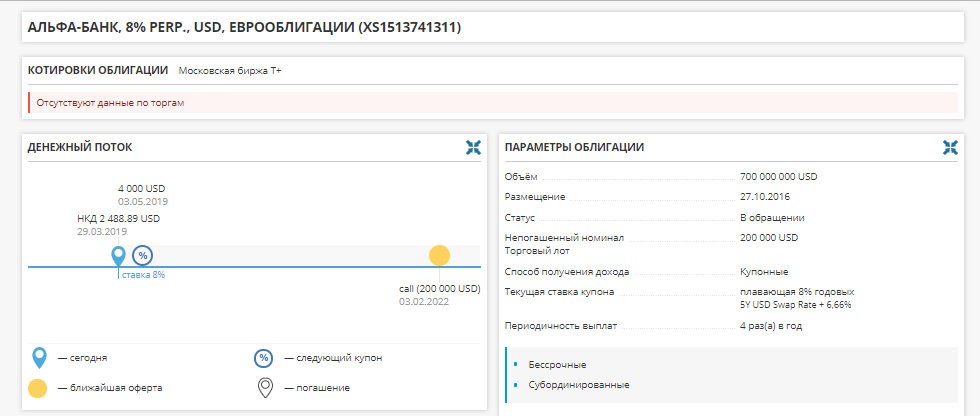

Бессрочные облигации Альфа-Банка обладают такими характеристиками: номинал – 200 000 долларов, доходность – 8% (рассчитывается как 5Y USD Swap Rate + 6,66%). Выплата купона – раз в квартал. Дата колл-опциона – 3 февраля 2022 года. Тикер – XS1513741311. Ликвидности практически нет.

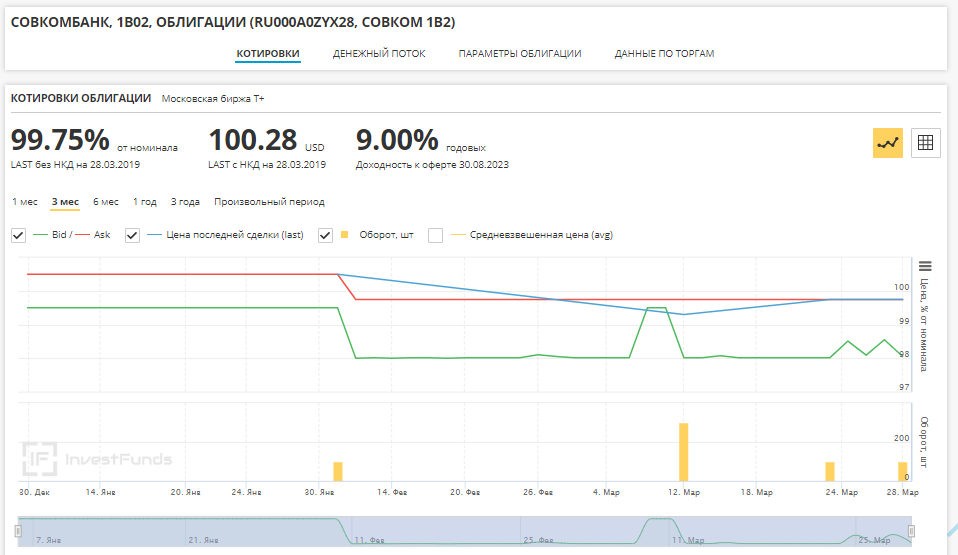

Частным инвесторам будут интересны бессрочные бонды Совкомбанка. Номинал бумаги – всего 100 долларов, а вот доходность – 8,75%. Дата ближайшей оферты — 30 июля 2023 года. Доходность к оферте — 9,00%. Выплата купона – раз в полгода. Тикеры – RU000A0ZYX28 и СОВКОМ 1В2.

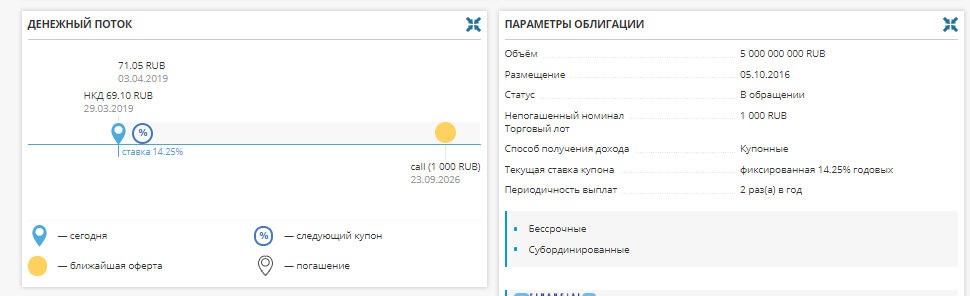

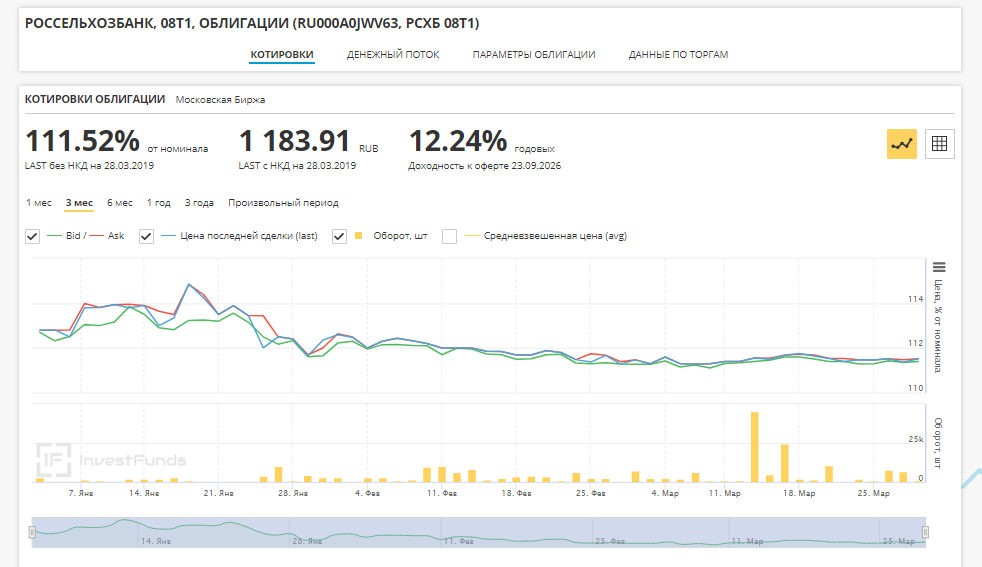

Есть в списке бессрочных облигаций на Мосбирже и рублевая. Бессрочные облигации Россельхозбанка выпущены номиналом в 1000 рублей и доходностью 14,25%. К выкупу бумаги можно заявить после 23 сентября 2026 года. Эмитент платит купон 2 раза в год. Тикер – 08Т1.

Важно: это просто список вечных облигаций, обращающихся на Мосбирже. Не является инвестиционной рекомендацией, публичной офертой и всё такое прочее.

Стоит ли покупать бессрочные облигации

В целом вечные облигации – это очень узкая ниша. Желающих купить и продать бонды бывает мало – иногда в неделю совершается буквально 5-10 сделок с одним инструментом. А иногда – вообще ни одной. Так что, если вы и сможете купить такую облигацию, то не факт, что удастся быстро продать по выгодной цене. Низкая ликвидность – один из минусов этого инструмента.

Бессрочные облигации больше интересны для крупных компаний, государств, хедж-фондов или инвесторов со значительным капиталом, готовых взять на себя риски (помните, я писал, что большинство вечных бондов – суборды). Также основными покупателями являются квалифицированные инвесторы. Нередко вечные бонды продаются по подписке с дисконтом среди желающих, и только потом попадают в свободную продажу на бирже.

Словом, на мой взгляд, покупать бессрочные облигации стоит, только если вы понимаете, что делаете. Для неподготовленного инвестора инструмент может оказаться со своими подводными камнями, к столкновению с которыми он может быть не готовым – низкой ликвидностью, резким изменением доходности, принудительным выкупом. Ну и высокая стоимость большинства облиг просто закрывает возможность их покупки для инвесторов с небольшим капиталом. Так что в любом случае думайте сами, нужны ли вам вечные облигации. Удачи, и да пребудут с вами деньги!