Что такое еврооблигации, как и сколько на них можно заработать

5 (2)

Инвестпривет, друзья! Еврооблигации – один из инструментов, которые интересуют как начинающих, так и опытных инвесторов. Рассмотрим далее, что предоставляют собой еврооблигации (или как их еще называют – евробонды), какова их стоимость и доходность, а также – где их может купить физическое лицо, т.е. мы с вами. Ну, и конечно, отмечу все плюсы и минусы этого финансового инструмента.

Что такое еврооблигации

Для начала объясню, что такое евробонды простыми словами, буквально для чайников. Это такая же облигация, выпущенная российским эмитентом, но только номинированная в валюте. Например, на российском рынке популярны евробонды в евро, долларах, юанях, швейцарских франках и фунтах стерлингов.

Не нужно смотреть на приставку «Евро» – это не значит, что ценная бумага обязательно выпущена в евро. Просто первые евробонды были выпущены для обращения на биржах старушки-Европы, отсюда и их название. Сейчас же они эмитируют на различных биржах, в том числе американских, азиатских, даже африканских – но их по традиции именуют «евро-облигации».

В роли эмитента евробондов могут выступать:

государство (точнее, Минфин);

банки – например, Сбербанк, ВЭБ, ВТБ, Альфа-Банк;

частные предприятия – Газпром, ТМК, Полюс, БКС и т.д.

Организуется выпуск еврооблигаций, как правило, на зарубежных биржах – собственно, именно поэтому их эмитируют в валюте. Но на Московской бирже предоставлен целый ряд корпоративных евробондов от российских компаний и банков, а также от Минфина. Так что при желании можно купить эти ценные бумаги и в России.

Итак, подытожим. Евробонды (eurobonds) – это долговые бумаги, выпускаемые государством или компаниями в иностранной валюте, обычно на зарубежных биржах. Как правило, этот инструмент нацелен на инвесторов из-за границы.

Как функционируют евробонды

Для чего вообще производят эмиссию еврооблигаций? Для того же, что и обычных бондов: компания (или государство) производят заимствования на внешнем рынке для пополнения своего капитала.

Размещение еврооблигаций производится на бирже, и их могут купить любые участники торгов – физические лица, юрлица, фонды, другие государства и т.д.

Инвесторы, купившие евробонды, имеют право на получение купонной выплаты. Ее размер заранее оговаривается в специальном документе – проспекте. Купоны бывают:

фиксированные – цена определена заранее;

переменные – компания может менять цену по своему усмотрению;

плавающие – размер купона привязан к какому-либо показателю, например, индексу потребительских цен (инфляции), ключевой ставке ЦБ РФ, показателю РУОНИА и т.д.

После того, как срок обращения еврооблигации завершится, то эмитент производит ее погашение – выплачивает последнему держателю номинал бонда. При этом неважна цена покупки – погашение всё равно производится по номиналу.

Виды евробондов

Классифицировать еврооблиги можно по различным признакам. Например, по купонному доходу – эту классификацию я обозначил выше. Другие варианты будут такие:

1) по сроку:

краткосрочные – до 1 года;

среднесрочные – до 3 лет;

долгосрочные – от 3 лет;

«спящие красавицы» – 100 лет;

вечные – они же бессрочные евробонды (отсутствует срок погашения, а купон выплачивается до победного, т.е. пока компания существует);

2) по типу эмитента:

государственные (например, еврооблигации РФ);

муниципальные (но у нас их почти нет);

еврооблигации российских банков;

корпоративные;

3) по типу выплаты:

купонные – это те, по которым эмитент платит;

дисконтные – по ним эмитент не платит, но выпускаются они по цене ниже номинала (с дисконтом);

4) по способу погашения:

с опционом на покупку – эмитент может выкупить такую облигацию по оферте в оговоренный срок;

с опционом на продажу – держатель евробонда может предъявить ее к выкупу;

с обоими типами опционов;

без права досрочного отзыва (т.е. погашение евробонда производится только в дату оферты);

5) по типу покупателей:

для квалифицированных инвесторов;

для всех, в том числе частных лиц;

6) по географическому принципу:

российские;

европейские (европейских компаний);

США;

иных стран.

Есть и другие типы евробондов, но сильно заморачиваться не будем. Более экзотические варианты оставим фондам и профессиональным инвесторам.

Как зарабатывать на еврооблигациях

Заработать евробондах физическому лицу можно тремя способами:

Обычно комбинируют первые два способа заработка – стремятся купить доходную еврооблигацию дешевле номинала, чтобы получить больше при погашении и параллельно заработать на купонах.

Однако по ряду причин цена бонда может быть выше номинала, поэтому стратегия может не сработать – почему так образуется, поясню далее.

И вообще, рыночная цена евробондов крайне редко сильно отличается от номинальной, поэтому основной способ заработка – это всё же получение выплат, т.е. купонов еврооблигаций. Если отличие в ценах сильное – значит, с эмитентом что-то не так, и такую облигацию покупать не стоит без тщательного анализа ситуации.

Доходность еврооблигаций

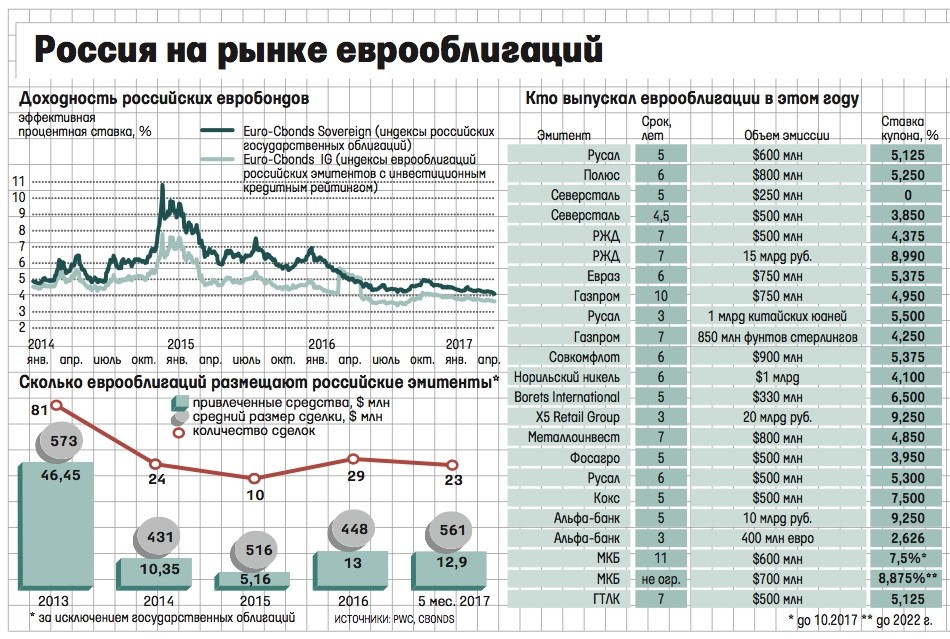

Сколько именно купонного дохода выплачивает эмитент по еврооблигации, зависит только от него самого. Чем крупнее и «государственней» компания, тем меньший купон она предлагает. Самая высокая доходность у компаний с низким кредитным рейтингом – на них заработать можно больше, но потенциальные потери тоже велики.

Например, компания Вымпелком предлагает еврооблигацию VimpelCom Holdings-2021 с доходностью в 3,95% годовых. Алроса – выпуск 2024-евро с погашением в 2024 году с купоном в 4,65% (правда, именно этот выпуск предназначен для квалифицированных инвесторов).

В среднем доход по еврооблигациям как раз составляет порядка 3-5% в год – я имею в виду, по бумагам высокого качества и с хорошим рейтингом.

Всё, что дороже – несет в себе потенциальные риски. Еще более щедрый негосударственный Альфа-Банк. Он платит целых 8% годовых по выпуску Альфа-Банк-24-00-евро, причем это бессрочные облигации.

А Московский кредитный банк предлагает целых 16,5% по бумаге МосковКредБанк-05-2025-ев – как вы понимаете, это абсолютно сумасшедшая доходность, особенно для валютной еврооблигации.

В целом евробонды оказываются выгоднее валютного депозита порядка в 2-2,5 раза. А иногда даже в 3-4.

Но мы говорим только о купонной доходности. Доходность к погашению может быть другой. Дело в том, что если спрос на облигацию растет, то ее продажная цена тоже растет. В результате доходность к погашению снижается.

Например, евробонд стоит 1000 долларов, и его купонная доходность – 10% годовых. При этом ключевая ставка ЦБ РФ равна 6%. Бонд становится выгодней, чем вклады, и его активно покупают. В результате его рыночная цена становится равной 1040 долларов – а доходность к погашению уравнивается с ключевой ставкой.

Пример, конечно, условный, но просто нужно, чтобы вы поняли основную мысль. Если же спрос на бонд падает, то и цены тоже снижаются, а доходность облиги растет. Я подробно писал об этом в статье про то, как определить доходность облигации.

Сколько стоят евробонды

Теперь немного дегтя в бочку меда. Дело в том, что стоимость еврооблигаций достаточно велика, и доступны они далеко не многим инвесторам. Разброс цен большой – но минимум это 1000 единиц валюты. Например, облигация Novatek-22 стоит 1000 долларов, VEB-23 EUR – 1000 евро.

Но это еще не все. Еврооблигации российских эмитентов продают не по одной штуке, а лотами. В одном лоте обычно 200 евробондов. Вот и получается, что минимальная сумма к покупке – 200 тысяч единиц валюты.

Такой высокий порог входа резко ограничивает число возможных покупателей. Благо, что некоторые брокеры позволяют входить на рынок с дробным числом лотов – например, 0,01. И если в одном лоте будет 200 еврооблигаций по 1000 долларов, то в таком случае придется раскошелиться минимум на 2000 долларов. Тоже немало.

Актуальные котировки еврооблигаций можно посмотреть в своем Квике по тикеру выбранной бумаги. А сам бонд проще (и лучше) изучать на бесплатном сервисе – я пользуюсь, к примеру, www.rusbonds.ru. Там можно отобрать российские еврооблигации, отсортировать их по разным признакам (тип купона, доходность, сектор рынка, состояние выпуска и т.д.), а также посмотреть стоимость, доходность к погашению, дату оферты (если она заявлена) и т.д.

Налогообложение

Какой налог на еврооблигации необходимо платить? С дохода, полученного с купона или с разницы между ценой покупки и продажи, нужно заплатить стандартный подоходный налог. НДФЛ по еврооблигациям равен 13%.

Например, вы купили евробондов на 50 тысяч рублей и заработали в виде купонов 5 тысяч рублей, а потом продали их за 58 тысяч рублей, то должны заплатить:

13% от 5000 (дивидендов) – т.е. 650 рублей;

13% от 8000 (курсовая разница) – т.е. 1040 рублей.

Итого: 1690 рублей. Самим считать ничего не надо, брокер автоматически рассчитывает и удерживает налоги, что с купонов, что с курсовой разницы.

Налогообложение еврооблигаций для физических лиц имеет свою особенность, про которую забывать не нужно – валютную переоценку. Дело в том, что всё евробонды выпущены в зарубежной валюте, а налог платиться в рублях. Следовательно, нужно и прибыль тоже считать в рублях.

Для расчетов берутся курсы валют на день покупки / продажи / выплаты купона. Иногда может сложиться парадоксальная ситуация, когда в долларах вы получите убыток, а в рублях прибыль, и всё равно придется заплатить налог. Или, напротив, в долларах будет прибыль, но в рублях убыток, и его (убыток) можно будет перенести на следующий налоговый период.

Например, вы купили еврооблигацию за 1010 долларов, а продали за 1020. При этом на момент покупки доллар стоил 65 рублей, а продажи – 62 рубля. Считаем: 1020 * 62 – 1010 * 65 = 63 240 – 65 650 = – 2410. Несмотря на то, что в долларах вы заработали, в рублях допущен убыток. Его можно перенести на следующий год и уменьшить налогооблагаемую базу.

Риски евробондов

Самый главный риск заключается в неисполнении эмитентов своих обязательств по погашению евробондов или выплате очередного купона. Когда эмитент не справляется с выплатой, то возможны варианты:

технический дефолт, когда выплата производится, но с задержкой;

полный дефолт, когда эмитент банкротится;

реструктуризация, когда эмитент производит отсрочку платежа при одновременном увеличении (или уменьшении) купона.

Прочие риски, связанные с еврооблигациями:

торговые – можно купить облигацию дороже, а продать дешевле;

отсутствие ликвидности – можно купить евробонд, но невозможно продать из-за отсутствия спроса;

изменение рейтинга бумаги – тогда облигация может упасть в цене (но если вы еще держите до погашения, то особого значения это не имеет);

изменение ставок – тогда доходность еврооблигации изменится соответственно.

Также добавим еще один риск – валютная переоценка, о которой я писал выше. Иногда в рублях можно получить убыток, хотя в валюте заработаете.

Где и как купить

Есть несколько вариантов, как купить еврооблигации физическому лицу. Первый – это пойти непосредственно на биржу. Вам нужно:

заключить договор с брокером;

открыть брокерский счет (можно ИИС);

поместить на него необходимую сумму;

отдать распоряжение на покупку выбранного евробонда (в терминале QUIK, через личный кабинет или по телефону).

У каждого брокера свои тарифы на покупку еврооблигаций, а также размер минимального лота, который позволяет снизить необходимую сумму для старта. Сейчас я не буду в это углубляться, так как брокеры постоянно меняют условия. Пройдитесь по сайтам 4-5 самых крупных брокеров и выберите то, что вам подходит.

Какие еврооблигации купить, будет зависеть от вашей инвестиционной стратегии. Если не хотите рисковать – выбирайте государственные (от Минфина). Есть желание заработать больше – берите банковские или корпоративные. Необходим постоянный доход – нужно сделать выбор в пользу вечных евробондов.

Найти полный список еврооблигации для физических лиц можно на сайте Мосбиржи по адресу https://www.moex.com/s729.

Вот список корпоративных еврооблигаций:

И еще с сотню наименований. А вот государственные евробонды:

Второй вариант – купить ПИФ еврооблигаций. Компаний, предлагающих такой инструмент, достаточно много. Фонды еврооблигаций есть у Сбербанк Управление активами (ОПИФ РФИ «Сбербанк – Еврооблигации), у ВТБ Капитал Управление активами (сразу два – «Еврооблигации» и «Еврооблигации развивающихся рынков»), Ингосстраха, РСХБ Управление активами, Открытия, Газпромбанка, Альфа-Капитала.

Третий вариант – приобрести ETF еврооблигаций. На Московской бирже только один такой фонд – Russia-focused USD Eurobond Index (ITIEURBD Index) с тикером RUSB от компании ITI Funds.

Четвертый вариант – купить БПИФы еврооблигаций. Здесь тоже пока только один вариант – Индекс МосБиржи российских ликвидных еврооблигаций (RUEU10) от Сбербанк Управление активами с тикером SBCB. Купить его можно непосредственно на ММВБ.

Таким образом, частному лицу проще покупать не отдельные еврооблигации, а инвестировать в ПИФ или ETF, которые следуют за определенным индексом евробондов. Порог входа в такие фонды значительно ниже — в районе 2000-5000 рублей (в зависимости от стоимости пая). И никаких проблем с поиском зарубежного брокера и выбором отдельных бумаг.

Плюсы и минусы

Подведем итоги. В чем заключаются плюсы еврооблигаций:

достаточно широкий выбор эмитентов – от надежных типа государственных до более рисковых – банковских и корпоративных;

большая доходность – в среднем 4-5% в валюте;

возможность дополнительно заработать за счет падения рубля;

при продаже вы получите НКД, т.е. не потеряете уже начисленный купонный доход;

вы будете получать стабильный доход – эмитенты платят купон раз в год или раз в полгода;

можно зафиксировать доходность на долгое время – например, на 5-10 лет;

ограниченная ликвидность по целому ряду инструментов – многие предназначены только для квалифицированных инвесторов, другие – просто малоликвидны из-за особенностей оферты;

при покупке еврооблигации на Мосбирже придется заплатить НКД прежнему владельцу;

имеется вероятность дефолта;

часть евробондов являются субординированными, поэтому их могут списать при финансовых проблемах эмитента;

доходность может поменяться из-за политических факторов;

достаточно высокий порог входа.

Чтобы отобрать более надежные эмитенты, рекомендуется смотреть рейтинг еврооблигаций, который присваивается различными рейтинговыми агентствами. Чем выше рейтинг – тем меньше вероятность дефолта.

В целом еврооблигации – очень доходный и интересный инструмент, но с ними нужно уметь обращаться. Важно соблюсти баланс между доходностью и надежностью эмитента, а также выбрать брокера, который позволяет зайти на рынок с дробным лотом – иначе минимальная сумма к покупке явно выходит за пределы возможностей начинающего инвестора. Кроме того, если зарабатывать на евробондах хочется, но во всём это разбираться – нет, то можно вложиться в еврооблиги с помощью фондов – ПИФов, БПИФа или ETF. Удачи, и да пребудут с вами деньги!

от Альфа-Капитал: инвестиции в евро")

Хотелось бы верить всему, …но мешает старый как мир вопрос: …Кому???

Как бы послать назойливого «ИНВЕСТОРА АЛЬФА» со страниц печатаемого текста?

Вы о чем, уважаемый? Может быть, лучше вас послать? В бан, например?