Инвестпривет, друзья! Сегодня у нас не совсем обычный пост. Я начинаю новую рубрику на своем платном канале – модельные портфели. Что это такое? Это виртуальные портфели, которые я создаю по определенной модели и использую для тестирования на «живом» рынке.

Какие портфели будут анализироваться

На сегодняшний момент таких портфелей 4:

недооцененные российские акции;

недооцененные американские акции;

защитные акции;

инвестиционные идеи.

Далее я подробно расскажу о каждом портфеле, принципах отбора акций, ребалансировки и других вещах.

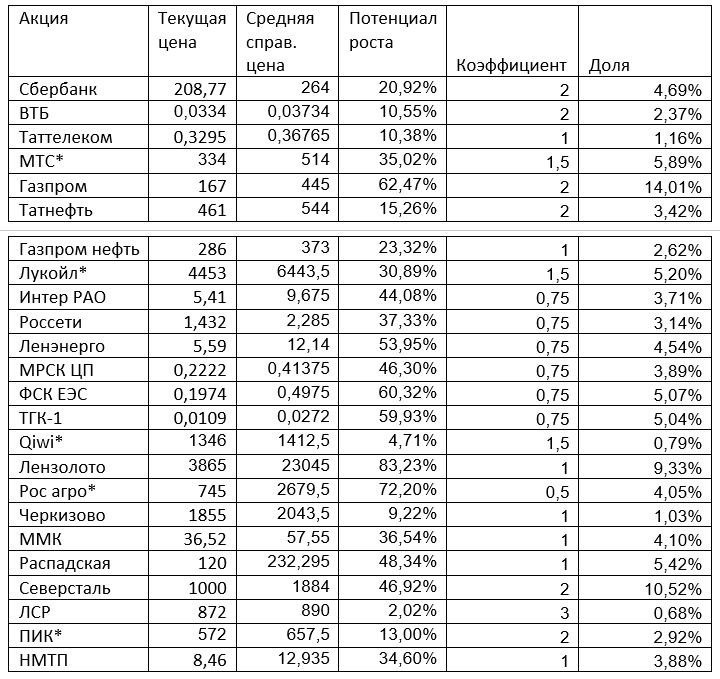

Смысл портфеля: определить недооцененные акции с наибольшим потенциалом роста и распределить в портфеле доли так, чтобы акциям с наибольшим потенциалом достался больший вес.

Для этого нужно найти в каждой отрасли 2-3 лидеров (в смысле, компании с самым большим потенциалом роста), определить их справедливую стоимость и рассчитать разницу между текущей и справедливой ценой.

Этапы формирования портфеля:

1 – отбор акций по мультипликаторам (выбираем недооцененные акции в каждой отрасли);

2 – определение справедливой цены (я использовал три метода: расчет коэффициента Грэма, сравнительный подход дисконтирование денежных потоков — сейчас я значительно усовершенствовал все методы и в будущих статьях на boosty.to поделюсь ими);

3 – определение доли в зависимости от потенциала роста;

4 – применение понижающих и повышающих коэффициентов в зависимости от принятых ранее допущений.

Словом, здесь чистая математика, без подгонки готовых результатов и личных предпочтений.

Какой был собран портфель на тот момент, вы можете наблюдать на картинке:

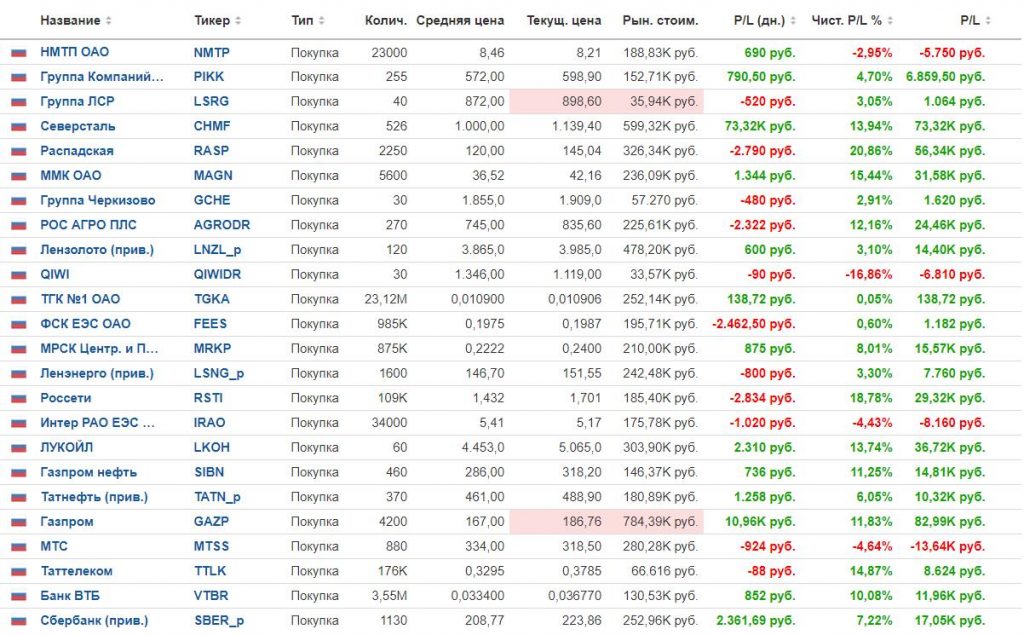

Я добавил все акции в сервис для наблюдения за портфелями investing.com. И вот какой результат мы можем видеть сейчас, спустя 1,5 месяца (небольшие расхождения в ценах вызваны тем, что в портфеле выше взяты обыкновенные акции, а в модельном — привилегированные):

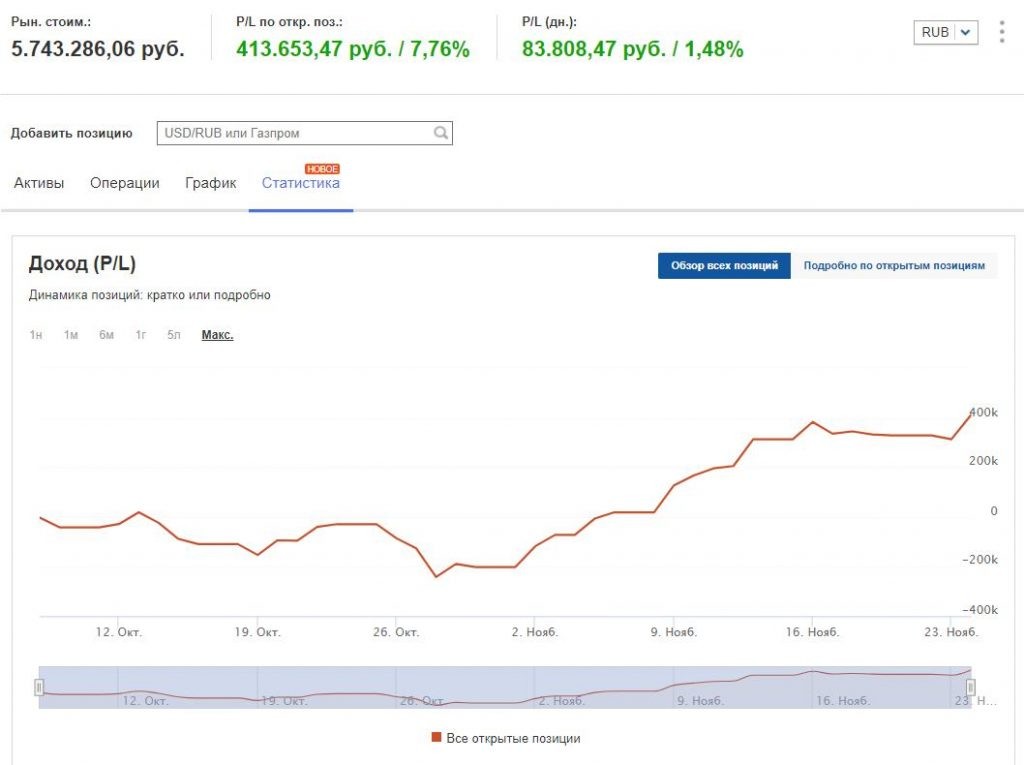

И общая картина:

Мы видим, что прирост за всё время составил целых 7,76%. С первоначального баланса примерно в 5 000 000 рублей портфель вырос до 5 743 163.

Но обратите внимание, что рост был далеко не всегда. В конце октября портфель просел почти на 200 тысяч рублей (или 4%). У начинающих инвесторов могла дрогнуть рука и они могли всё продать.

Обратите внимание, что индекс Мосбиржи вырос за это время на 8,13%, т.е. наш портфель пока показал результат хуже широкого рынка.

Что дальше?

Данный портфель будет ребалансироваться раз в квартал: в первый рабочий день февраля, мая, августа и ноября. Этапы ребалансировки:

буду проверять, достигли ли акции своих целевых значений – и если да, то буду фиксировать прибыль;

если справедливая цена не достигнута, то буду рассчитывать новую справедливую цену, и если новая справедливая цена окажется ниже текущей, также буду фиксировать прибыль;

выявлю новый пул недооцененных акций и добавлю их к портфелю, сформировав новые позиции;

приведу текущий портфель к новой структуре.

Таким образом, каждый раз будет происходить ротация недооцененных акций и в моменте в портфеле будут находиться самые дешевые активы с наибольшим потенциалом роста

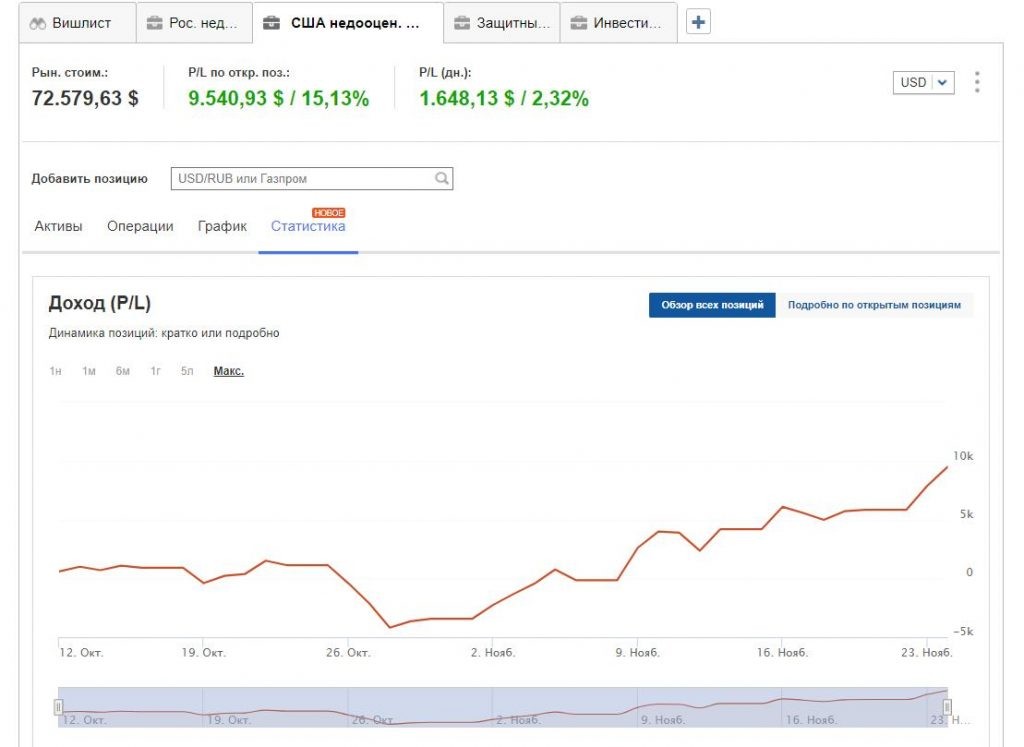

Портфель из недооцененных американских акций

В целом в нем всё то же самое, что для российских акций – но только я берут акции, торгующиеся на Нью-Йоркской бирже и Nasdaq.

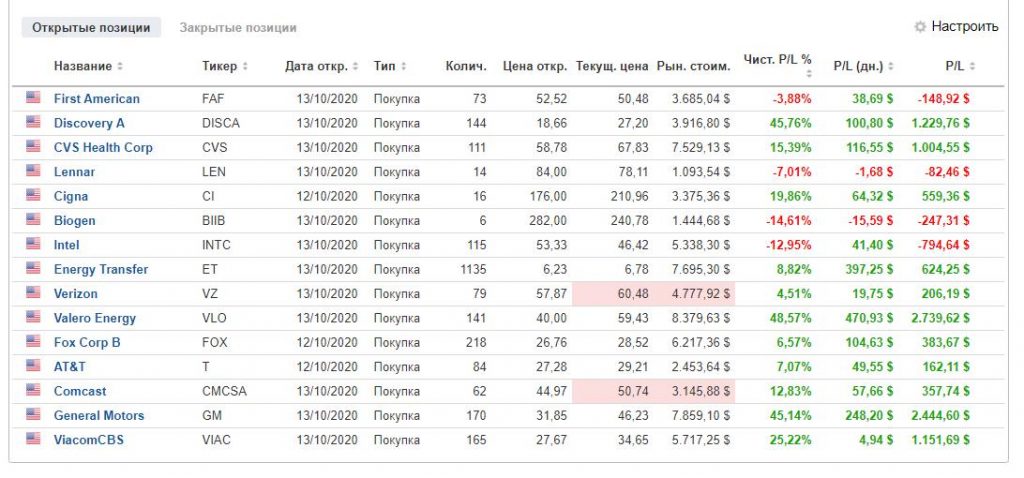

Сам портфель был собран 13 октября и вот его текущий актуальный состав:

В целом все акции сработали в плюс, кроме некоторых (в т.ч. Intel, где случился скандал). Общий прирост портфеля американских недооцененных акций еще выше, чем у российского «коллеги»: больше 15%, и это в долларах!

Опять-таки, мы видим довольно сильную просадку — т.е. портфель не растет равномерно, а периодически проваливается.

Индекс S&P 500 за это время вырос только на 2,05%. Наш портфель показывает лучший результат.

Кстати, мне сообщили, что некоторые выбранные акции нельзя купить на СПетербургской бирже, поэтому при следующей ребалансировке я включу в портфель только те акции, которые можно приобрести рядовому инвестору. Это сделает возможным точное копирование портфеля

Хотя к копированию я вас не призываю — скорее, наоборот, отговариваю: вы должны сами анализировать акции и нести ответ за свои действия на вашем брокерском счете.

Более того: сейчас закупаться по таким ценам — неправильно, так как многие акции ушли наверх, к хаям, и вы значительно переплатите. Нужен новый вариант портфеля.

Если вкратце: я отобрал те акции, которые оказались более устойчивы в кризис и не упали так сильно по сравнению с прочими бумагами в марте 2020 года, а также восстановились быстрее (или с минимальным отставанием) от рынка.

Основными критериями выступают небольшая бета и ограниченная волатильность.

Сегодня я собрал его, выделив каждой акции одинаковую долю примерно в 9% (около 100 тысяч рублей на каждую).

Портфель пока, естественно, колеблется в рамках погрешности, но начало положено. Будет очень интересно посмотреть, какой результат он в итоге покажет.

Такой портфель вряд ли покажет сильный рост на бычьем рынке, так как он защитный. Но в период повышенной волатильности он хорош.

Ребалансировать его буду каждые полгода (в декабре и июне), в этом году ребалансировки не будет.

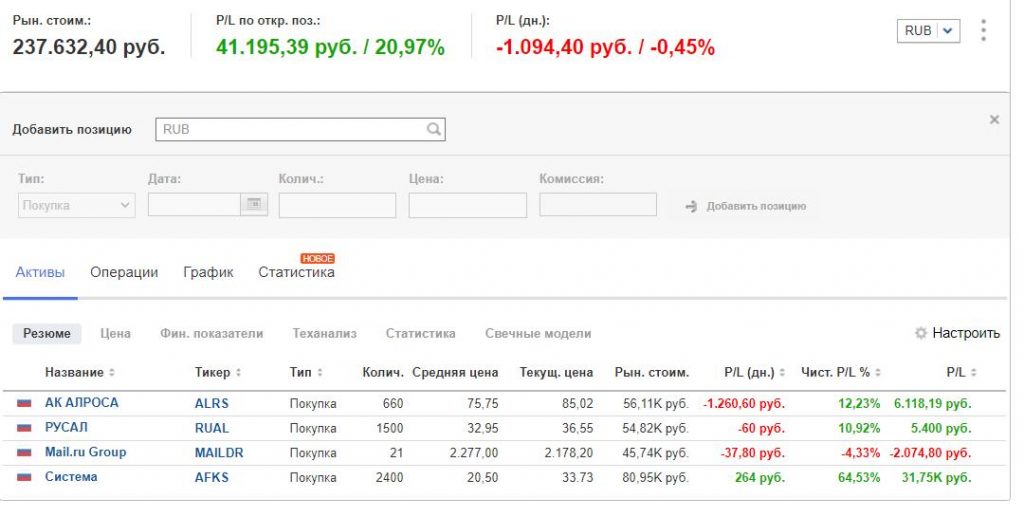

Портфель «Инвестидеи»

Сюда я буду включать акции, по которым есть инвестиционные идеи. Таковых в октябре-ноябре было 4:

Русал – ожидал рост на восстановлении цен на алюминий (оправдалась);

Алроса – аналогично, ждал рост на восстановлении цен на алмазы + господдержка (оправдалась);

АФК Система – ожидал рост на будущих IPO и изобретении лекарства от коронавируса (оправдалась);

Mail.ru – ждал рост вместе со всем финтехом + включение в индекс MSCI (не оправдалась).

Под каждую инвестиционную идею буду выделять условные 50 тысяч рублей в тот день, когда дал прогноз. Также эти акции буду добавлять в свой публичный портфель (если их там еще нет), т.е. буду рисковать и своими деньгами тоже.

Фактически этот портфель – лакмусовая бумажка для моих прогнозов и ожиданий.

Сейчас портфель дал прибыль больше 20%, но это заслуга чисто АФК Системы, которая вытащила на себе буквально всё.

Что дальше?

На Boosty.to я буду давать краткий отчет по каждому модельному портфелю ежемесячно + буду сообщать, если произойдут какие-то внеплановые изменения / ребалансировки. Они будут доступны подписчикам с уровнем «Расширенная подписка» (249 рублей в месяц).

В открытом доступе этих портфелей не будет, но в ежемесячных отчетах буду публиковать по ним статистику без раскрытия конкретного состава и пропорций.

Слепо копировать модельные портфели не нужно, но пользоваться ими в качестве базы для самостоятельного анализа и отбора активов – почему нет? Главную работу по анализу я уже сделал.

Портфели не являются индивидуальной инвестиционной рекомендацией. Инвестиции несут в себе риски убытков. Если вы не готовы рисковать и хотите получить гарантированную рыночную доходность – купите ETF. Серьезно =)

На этом всё, надеюсь, вам было полезно. Удачи, и да пребудут с вами деньги!

4 Comments on “Модельные портфели: проверяем теории

5 (5)

”

Последний месяц росли все акции, даже сильно переоцененные. Ноябрь-декабрь традиционно ралли года. Поэтому, мне кажется, на эту статистику не надо ориентироваться, она не объективна.

А еще, хорошо бы покупать когда есть хорошие точки входа в бумагу, а не когда есть деньги. По многим бумагам на росс.рынке 10-15 лет назад были исторические максимумы и кто тогда купил, сейчас в просадке в разы ниже цены покупки или потерял капиталы. Я за фундаментальный анализ + технический (для расчета момента входа). А за статьи спасибо большое, всегда с удовольствием читаю.

Марина, вы правы, 2 месяца и даже 2 года — это вообще нерепрезентативная выборка. Но идея в том, чтобы проверить мой подход на долгосрочной дистанции, на любых движения рынка, растущем и падающем. Скорее всего, портфель будет показывать результат хуже рынка, так как value stocks в последние годы растут значительно хуже growth stocks, а индексы всё более «перекашиваются» в сторону growth stocks. Однако в кризис, подобный 2008, 2014 или 2020 году, такой портфель будет падать не так сильно — у него меньшая бета. Мне интересно проверить, кстати, как такой портфель будет вести себя на восстанавливающемся рынке — рост value должен быть больше, чем growth. Собственно говоря, на примере рынка США мы увидели

это в ноябре: value акции росли быстрее, чем growth. А в России всё, как всегда, не так =)))

Последний месяц росли все акции, даже сильно переоцененные. Ноябрь-декабрь традиционно ралли года. Поэтому, мне кажется, на эту статистику не надо ориентироваться, она не объективна.

А еще, хорошо бы покупать когда есть хорошие точки входа в бумагу, а не когда есть деньги. По многим бумагам на росс.рынке 10-15 лет назад были исторические максимумы и кто тогда купил, сейчас в просадке в разы ниже цены покупки или потерял капиталы. Я за фундаментальный анализ + технический (для расчета момента входа). А за статьи спасибо большое, всегда с удовольствием читаю.

Для этого нужно иметь запас кэша)) Например, в виде инструментов денежного рынка типа VTBM или стабильных облигаций наподобие FXRU.

Марина, вы правы, 2 месяца и даже 2 года — это вообще нерепрезентативная выборка. Но идея в том, чтобы проверить мой подход на долгосрочной дистанции, на любых движения рынка, растущем и падающем. Скорее всего, портфель будет показывать результат хуже рынка, так как value stocks в последние годы растут значительно хуже growth stocks, а индексы всё более «перекашиваются» в сторону growth stocks. Однако в кризис, подобный 2008, 2014 или 2020 году, такой портфель будет падать не так сильно — у него меньшая бета. Мне интересно проверить, кстати, как такой портфель будет вести себя на восстанавливающемся рынке — рост value должен быть больше, чем growth. Собственно говоря, на примере рынка США мы увидели

это в ноябре: value акции росли быстрее, чем growth. А в России всё, как всегда, не так =)))