Самые недооцененные акции США и России в 2021 году

4.9 (23)

Инвестпривет, друзья! «Ковидный» 2020 год внес огромные изменения в мировую экономику. Прежние перспективы и прогнозы потеряли свою силу, и теперь нужно корректировать свою стратегию покупки акций. Ниже в списке – самые перспективные акции 2021 года с высоким потенциалом роста. Я разделил акции по странам: Россия и США. Обязательно прочитайте дисклеймер и методику отбора акций.

Дисклеймер

Всё написанное ниже не является индивидуальной инвестиционной рекомендацией, а является выражением личного мнения автора. Я не несу ответственности за возможные убытки и потери, если вы следовали моим инструкциям. Решение о покупке или продаже того или иного актива вы должны принимать, исходя из собственной стратегии инвестирования.

Методика отбора

Чтобы ответить на вопрос, какие акции купить в 2021 году, вам нужно определиться, какие именно акции вам нужны. На мой взгляд, в 2021 году лучше всего себя будут чувствовать value stocks, т.е. акции стоимости. В 2020 году они значительно припали в цене и до сих пор не восстановились, в то время как акции роста показали (прошу прощения за каламбур) значительный рост.

Как мне кажется, потенциал роста у growth stocks еще остался, и, несомненно, компании, показывающие выдающиеся финансовые результаты (особенно в сфере IT) будут пользоваться спросом у инвесторов.

Однако стоимостные акции, в числе которых немало дивидендных, слишком дешевы, и они будут расти более весомыми темпами. Поэтому целесообразно выделить отдельно самые недооцененные акции с потенциалом роста в 2021 году (value stocks).

Надо отметить, что я являюсь приверженцем подхода Грэма в отборе акций и в свой портфель отбираю недооцененные акции с большими дивидендами.

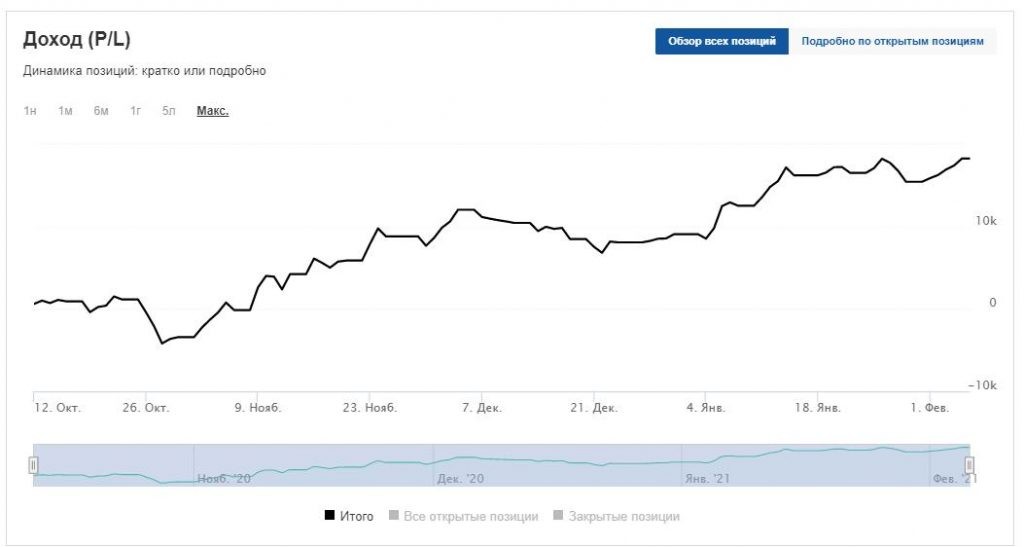

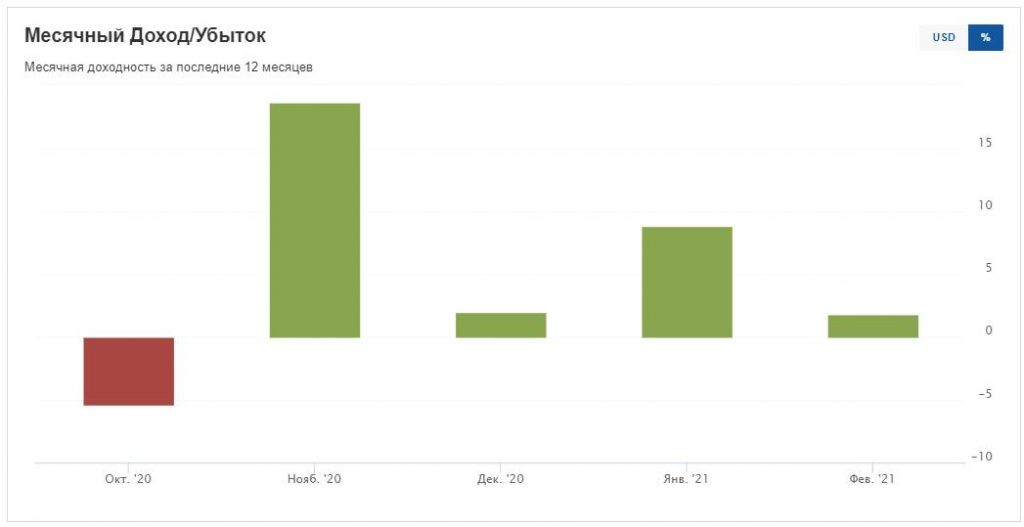

На своем платном канале Boosty.to я ежеквартально публикую портфель, в который отбираю недооцененные акции, рассчитываю их справедливую стоимость и потенциал роста. Пропорции акций в портфеле рассчитываются в зависимости от потенциала роста: чем больше потенциал, тем больше доля.

Пример собранного портфеля (с закрашенными тикерами) вы видите на скриншоте.

При этом отбор ведется не абы каких акций – а с хорошим фундаменталом: растущими денежными потоками, стабильной прибылью, «защитными рвами» и т.д. Недооцененность данных акций вызвана какими-то внешними факторами, например, снижением цен на производимую ими продукцию, или общими глобальными проблемами. Сам бизнес таких компаний устойчив и генерирует хорошие доходы.

В итоге даже если курсовая стоимость недооцененных акций не будет успевать за индексом, вы получите высокую дивидендную доходность – на уровне 5-6% годовых в долларах (против 1,5-2% дивдоходности акций, входящих в индекс S&P 500).

Давайте посмотрим, какие недооцененные акции с потенциалом роста в 2021 году я выделил.

Недооцененные акции США

Для отбора самых недооцененных акций США в 2021 году я использовал такие мультипликаторы: P/E – ниже 20; P/S – ниже 10; P / BV – ниже 5 (1 – справедливая оценка); EV/EBITDA – ниже 10; Debt/EBITDA – ниже 5; прибыль на акцию (EPS) – выше 0; ROA, ROE, ROI – выше 0; EBITDA, прибыль, выручка – выше 0, рыночная капитализация – выше 5 млрд долларов, ликвидность – свыше 1 млн долларов в день.

Настройка всех этих параметров гарантирует, что в список попали акции компаний с хорошим устойчивым бизнесом, но испытывающие временные трудности из-за каких обстоятельств. Критерий по доходности и рентабельности позволяет отсеять компании-зомби, а высокая капитализация и объем торгов обеспечивают достаточную оборачиваемость акции в течение дня.

Всего я нашел и собрал в портфель недооцененных акций США 19 акций. Укажу только некоторые.

Kroger – вторая крупнейшая (после Macy’s) сеть супермаркетов в США. Также владеет рядом заправок. Кризис прошелся по ритейлу США катком (не как у нас), так что акция ожидаемо оказалась в числе недооцененных: значительно упала выручка – отсюда падение курса акций.

D.R. Horton – крупнейший девелопер и лидер строительного бума в США. В 2019-2020 годах получила рекордную прибыль. Несмотря на то, что акция торгуется на хаях, по мультипликаторам она всё еще недооценена. Потенциал роста – более 60%. Пока в США экстремально низкая ипотека и большое количество ликвидности, строители просто обречены на успех. Ну, и еще Horton платит неплохие дивиденды.

Lennar – еще одна строительная компания с дивидендами.

Intel – одна из самых недооцененных компаний в IT-секторе. Причина падения, в целом, ясна: Intel проигрывает конкурентные рынки по разработке процессоров и чипов. Однако сейчас Intel переориентировалась на разработку процессоров, чипов и прочих деталей для вышек 5G, а также других компьютерных компонентов, так что потенциал роста сохраняется. Ну, и перестройки в правлении тоже идут ей на пользу.

CVS Health – одна из крупнейших аптечных сетей США с растущей выручкой.

Verizon – вторая из крупнейших телекоммуникационных компаний США, главный конкурент AT&T. Прям сильно недооцененной ее назвать сложно (мультипликаторы значительно выше, чем у телекомов в России и США), но котировки ниже максимумов, поэтому акция дает хорошую дивидендную доходность (порядка 4,4%).

Omnicom – медиакомпания, зарабатывающая на размещении рекламы. Реклама в 2020 году, понятное дело, просела, как и доходы Омникома. При восстановлении рынка реклама вновь будет двигателем торговли, а Омником – машиной по генерации рекордной прибыли. Компания крайне интересна по текущим ценам.

Discovery – глобальная медиакомпания, владеющая компаниями Discovery Channel, Animal Planet, ID, Velocity, TLC, Eurosport. Зарабатывает в основном на платной подписке на каналы и на рекламе. Так как рынок рекламы просел, то Дискавери недополучила прибыль и поэтому ее акции потеряли в стоимости. Отсюда – дисконт к справедливой цене. Но надо понимать, что Discovery (впрочем, как и Fox) не очень активно развивают сегмент стриминговой подписки (на который Netflix и Disney делают основную ставку), поэтому, я думаю, потенциал роста этой акции будет ограничен. Так, сервис Discovery+ был запущен только в 2021 году (да, аккурат в Новый год – в сотрудничестве с Verizon, кстати), так что его перспективы еще предстоит оценить.

Exelon – энергетическая компания, владеющая 10 АЭС и 17 ядерными реакторами. Акции торгуются с дисконтом, потому что ESG, «зеленые», стоп-атом и вот это всё. Отчетность у компании в порядке, дивиденды большие и растут (при текущих котировках дивдоходность выше 3,58%), так что интересно для покупки.

Synchrony Financial – выпускает пластиковые и дисконтные карты для банков, частных компаний, сетевых магазинов, отдельных брендов и т.д. Ну, то есть печатает сам пластик, естественно. В последнее время развитие компании немного замедлилось, так как многие клиенты начали сознательно отказываться от пластиковых карт в пользу электронных и виртуальных карточек. Но бизнес всё еще устойчивый и перспективный – в ту же Южную Америку и Африку пластиковые карты только приходят.

Rio Tinto – вторая крупнейшая в мире алмазодобывающая компания (первая – наша Алроса). Из-за алмазного кризиса котировки оказались под давлением. В перспективе – кратный рост и увеличение дивидендов (по текущим ценам дивдоходность тоже вкусная – 4,55%).

AT&T – акции телекома продолжают снижаться. Акционеры ждут роста капитальных затрат на внедрение вышек 5G в США, Латинской Америке и Африке. К тому же AT&T впервые в истории не повысила дивиденды спустя год – и рискует вылететь из списка дивидендных аристократов США (сэкономленные деньги пошли на погашение долга, так что в целом AT&T стала стоить дороже по своей внутренней стоимости). На мой взгляд, это хороший момент, чтобы войти в акции такой перспективный, взрослой и стабильной компании. Ну и дивдоходность на уровне 7,1% впечатляет.

Newmont – крупнейшая золотодобывающая компания мира. Ее акции прошли по самой границе недооцененности. В целом – хороший и интересный бизнес, котировки немного просели на фоне коррекции стоимости золота в целом.

Название

Цена акции

P/E

P/S

P/BV

EV/EBITDA

Debt/EBITDA

Див. доходность (прогноз)

Kroger

33,15

8,82

0,2

3,06

5,87

2,05

2,15%

Lennar

72,97

8,91

0,96

1,22

7,29

0,42

1,43%

D.R. Horton

80,02

10,41

1,28

2,37

9,73

0,34

1,04%

Intel

58,18

11,90

3,11

2,95

5,90

0,46

2,36%

CVS Health

72,18

12,05

0,36

1,49

9,25

1,27

2,74%

Verizon

55,32

12,83

1,78

3,36

7,73

2,22

4,55%

Omnicom

65,88

14,68

1,03

4,93

8,33

2,63

4,01%

Discovery

36,42

17,01

2,22

1,87

8,46

1,52

–

Exelon

43,68

17,93

1,28

1,32

8,59

1,19

3,05%

Synchrony Financial

37,29

16,33

1,7

1,81

3,24

1,30

5,33%

Rio Tinto

78,48

17,53

3,01

3,1

5,59

0,36

4,98%

AT&T

28,93

19,29

1,21

1,27

6,89

1,11

7,2%

Newmont

59,30

18,17

4,22

2,18

9,93

0,3

2,77%

Данные актуальны на 5 февраля 2021 года.

Более полный список недооцененных акций США в 2021 году – на моем канале Boosty.to. Каждый квартал я пересчитываю показатели и формирую модельный портфель. На сегодняшний день доходность портфеля составляет 24,46%. Для сравнения – за этот же период S&P 500 вырос на 8,01%.

Недооцененные акции российских компаний

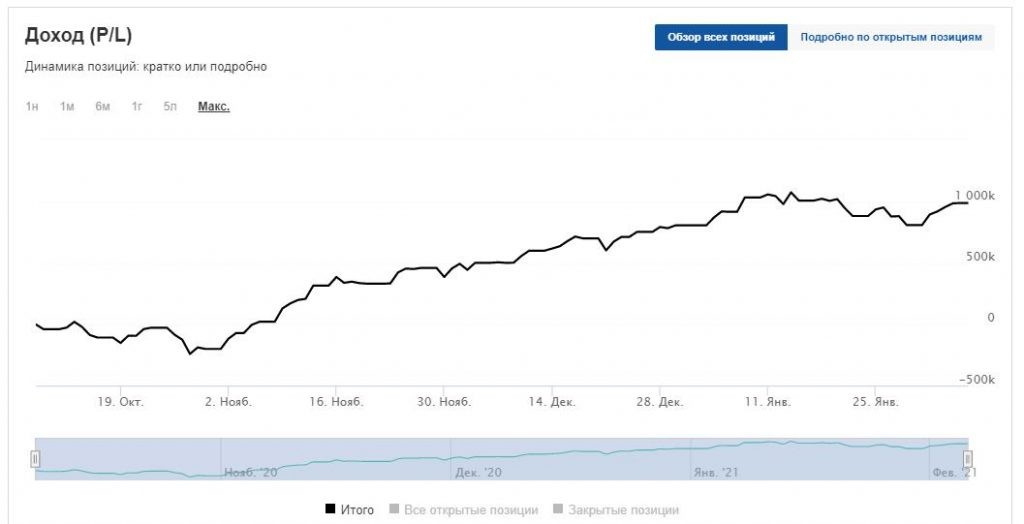

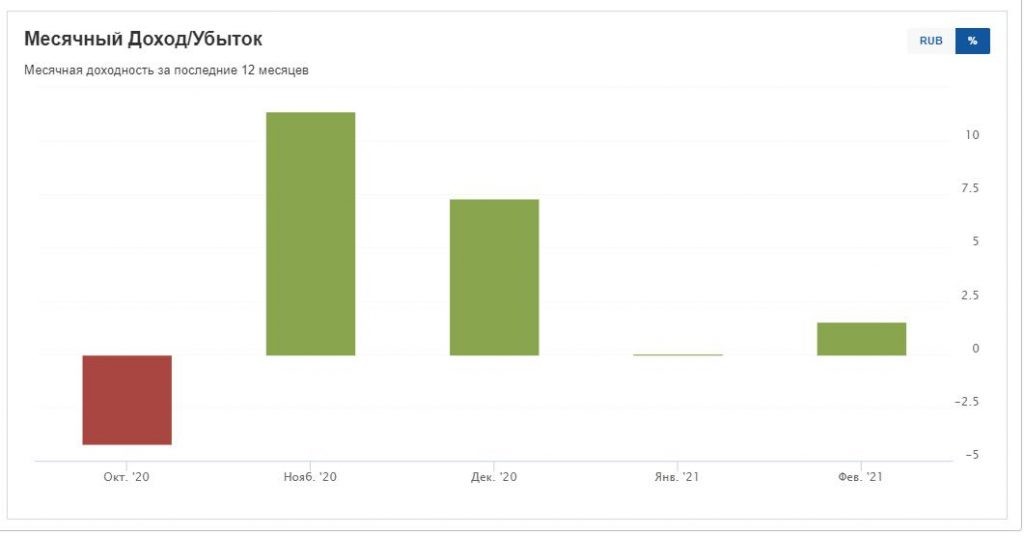

Аналогичный портфель с акции недооцененных компаний с перспективной роста, но для России, я также собираю на Boosty.to. Пересмотр портфеля также происходит ежеквартально.

Последние данные я собрал буквально вчера – 5 февраля 2021 года. Далее покажу некоторые компании и прокомментирую, почему эти акции стоит покупать.

Критерии отбора – те же, что и для американских акций. Опять-таки, финальная цель – выбрать хорошие компании с устойчивыми денежными потоками, которым почему-то не повезло.

ФСК ЕЭС – электроэнергетические компании в России традиционно недооценены, поэтому в список самых недооцененные акций российских компаний с потенциалом роста в 2021 году попало немало электрогенерирующих и электрораспределяющих компаний. ФСК ЕЭС оказалась наиболее недооцененной по ключевым мультипликаторам. Потенциал ее роста – более 60% (до справедливой цены).

Росагро и Черкизово – обе компании показывают хорошие операционные результаты. Спрос на еду растет, а фактическая инфляция способствует росту прибылей обоих компаний. При этом Росагро и Черкизово специализируются на разных рынках (Росагро – свекла, сахар, зерновые, сыро, сливочное масло, а Черкизово – свинина, говядина, курятина, индюшатина, колбаса) и не конкурируют друг с другом напрямую. Следовательно, потенциал роста есть у обеих компаний.

Глобалтранс – компания занимается грузоперевозками, в основном, нефти. Одна из наиболее недооцененных и щедрых на дивиденды компаний на российском рынке.

Татнефть – несмотря на рост стоимости нефти, котировки Татнефти не спешат восстанавливаться. Если другие нефтяные гиганты типа Лукойла и Роснефти уже выросли, Татнефть по-прежнему недооценена. Дисконт к цене, на мой взгляд, вызван дивидендной политикой компании.

ЛСР – несмотря на существенный рост, ЛСР до сих пор недооценена. ПИК (который был в моем списке недооцененных акций на прошлый год) улетел в космос. ЛСР еще предстоит такой полет.

НМТП – новороссийский морской порт, как и Глобалтранс, потерял в стоимости из-за снижения объемов перевозки нефти. Как только цена нефти и объем ее транспортировки восстановятся до докризисных значений, мы увидим рост котировок. А пока дешево – это стоит покупать.

Ростелеком – отечественный интернет-провайдер и IT-компания, Ростелеком тоже имеет потенциал роста в 2021 году, правда, довольно ограниченный. Драйвером роста может стать выполнение миллиардных госзаказов – например, создание единой платформы для оплаты ЖКХ. При этом сдерживающим фактором остаются небольшие дивиденды и в целом низкое качество оказания услуг.

ММК – несмотря на внушительный рост котировок, среди всех сталеваров ММК до сих пор формально остается самой недооцененной. При этом дивидендная доходность комбината может достичь 12-14%!

Давайте сведем самые прибыльные акции в 2021 году в единую таблицу.

Название

Цена акции

P/E

P/S

P/BV

EV/EBITDA

Debt/EBITDA

Див. доходность (прогноз)

ФСК ЕЭС

0,2169

3,66

1,08

0,3

3,12

0,25

8,5%

МРСК Центра

0,3698

4,63

0,16

0,35

3,5

0,99

5,5%

Росагро

893

4,86

0,72

1,13

8,12

0,85

4,32%

Интер РАО

5,31

5,23

0,39

0,71

1,12

0,15

3,55%

Глобалтранс

509

5,31

10,3

1,8

3,4

0,63

15%

Россети

1,68

5,41

0,33

0,28

3,69

0,46

6,9%

Черкизово

1990

6,28

0,64

1,34

7,42

1,13

5,5%

ОГК-2

0,7878

7,34

0,71

0,63

3,06

0,28

7%

Татнефть

513

11,62

1,46

1,53

5,43

0,08

6,44%

ЛСР

943

11,64

0,85

1,13

576

1,16

5,24%

НМТП

8,26

12,01

3,28

1,51

4,88

0,97

6,5%

Ростелеком

104,13

12,78

0,72

0,95

4,45

2,82

4,8%

ММК

52,14

13,4

1,28

1,75

5,73

0,21

12%

Напомню, что данные в таблице актуальны на 5 февраля 2021 года.

В моем текущем портфеле находится 17 эмитентов – в таблице представлены только некоторые из них.

Каждый квартал я пересматриваю состав портфеля и составляю новый список, какие акции покупать в 2021 году, – всё это есть на моем канале Boosty.to. Там же я рассчитываю справедливые цены несколькими способами (коэффициент Грэма, дисконтирование денежных потоков, дисконтирование дивидендов, сравнительный подход) и вывожу справедливую цену акции в зависимости от полученных результатов.

За предыдущий период портфель недооцененных акций России заработал 18,5% (индекс Мосбиржи вырос на 18,88%), причем картину испортил QIWI.

Вот такой список недооцененных акций США и России в 2021 году получился. Еще раз напоминаю, что это не является индивидуальной инвестиционной рекомендацией. Данные актуальны на 5 февраля 2021 года. Каждый квартал я пересматриваю состав портфелей и предоставляю сведения о наиболее недооцененных акциях с максимальным потенциалом роста на Boosty.to. Словом, хотите получать объективные и актуальные данные, чтобы использовать их при составлении собственного портфеля – добро пожаловать! Удачи, и да пребудут с вами деньги!

12 Comments on “Самые недооцененные акции США и России в 2021 году

4.9 (23)

”

Взял пару идей на вооружение. Вопрос может немного не в тему. Инвестирую через Тинькофф, как там дела с комиссиям у Сбера? Думаю сделать два брокерских, чтобы Америку и Россию раскидать для удобства счета

Владислав, комиссии у Сбера намного ниже — 0,03% за сделку. Но Америку через Сбер торговать не получится — у них нет доступа к Санкт-Петербургской бирже. Поэтому большинство иностранных акций, перечисленных в статье, а также РИИТы, через него не купить. Но Московская биржа открыта вся, в том числе можно взять иностранные акции, торгуемые в рублях (типа AAPL-RM), а также больше фондов (например, у Сбера есть ЗПИФ ФПР — ЗПИФ на IPO). Поэтому логично раскидать средства по двум брокерским счетам: через Сбер торговать Россию, через Тинькофф — Америку.

Добрый день Михаил! Начал читать вас недавно, скоро встанет вопрос инвестиций. У вас дельная и структурированная инфа, все пока нравится. А вопрос такой: вы обходите брокера ВТБ, я понимаю, что есть негатив к нему как к банку. Но его тариф «онлайн» по-моему очень неплох. И покупать через него можно почти везде, вы согласны со мной? Если нет, скажите плз. ваше мнение?

Добрый день! Спасибо за вашу оценку, приятно =) Насчет ВТБ. Да, тариф «Мой онлайн» неплох. У меня есть клиенты, которые торгуют через ВТБ и довольны. Низкие комиссии, приличная техподдержка. Однако ВТБ до сих пор не наладил процедуру подписания формы W-8BEN для американских акций, торгующихся на СПбирже (форма действует только для внебиржевого рынка). Поэтому, если клиент собирает дивидендный портфель из американских акций, то вынужден платить налог с дивидендов 30% вместо 10% + 3%. И это уже не первый год тянется, ВТБ всё обещает настроить, но никак. А так-то при торговле только на Мосбирже или на срочном рынке ВТБ хорош.

Добрый день. форму W-8BEN можно подписать прямо в офисе банка, вопросов у меня во всяком случае не возникло в части этой формы.

Вы получали дивиденды? Если да, скажите пожалуйста, с вас взимали 30% или 10%? Это без наезда, просто нужно разобраться. Мои клиенты отмечают, что форму подписать можно — но распространяется она исключительно на внерынок. С американских акций, обращающихся на Санкт-Петербургской бирже, всё равно взимают 30%.

Не слушайте Мишку, он дилетант,большинство указанных им российских компаний недооценены уже лет десять как, такими и останутся ещё лет сто. Из Америки АТТ полный шлак. И кстати в ВТБ всё там подписывает, самый годный брокер. А ты Мишка учи матчасть, сколько можно людей баламутить? В том году Энел нахваливал, в итоге что?

(Не) уважаемый М.! Вы какой-то уж очень неумный комментарий оставили. Сами себя показали с «отличной» стороны.

Михаил, спасибо за обзор. Ваше мнение по поводу ФСК, если произойдет объединение с Россети, какой будет исход? Может имеет смысл брать сразу Россети-ап? Хотя дивы у них меньше..

Вячеслав, я думаю, что рано или поздно произойдет консолидация акций всех дочек Россетей в единую акцию. Это было бы логично и удобно для инвесторов. Другой вопрос, что выкуп может произойти по заниженной цене — такое уж у нас в России отношение к миноритариям. Лично я пока обхожу электроэнергетику стороной, так как компании вечно недооценены и зарегулировано по самое не могу. Ну, и плюс Россетям как госкомпании могут дать «соцнагрузку» в виде электрификации отдаленных деревень или продажи электричества по низким ценам в рамках соцпрограммы (как сейчас за счет средств акционеров Газпрома планируют совершить масштабную программу газификации). Поэтому я бы искал лучшие варианты вложений, тем более, что интересных и более понятных дивидендных историй на рынке РФ множество.

Взял пару идей на вооружение. Вопрос может немного не в тему. Инвестирую через Тинькофф, как там дела с комиссиям у Сбера? Думаю сделать два брокерских, чтобы Америку и Россию раскидать для удобства счета

Владислав, комиссии у Сбера намного ниже — 0,03% за сделку. Но Америку через Сбер торговать не получится — у них нет доступа к Санкт-Петербургской бирже. Поэтому большинство иностранных акций, перечисленных в статье, а также РИИТы, через него не купить. Но Московская биржа открыта вся, в том числе можно взять иностранные акции, торгуемые в рублях (типа AAPL-RM), а также больше фондов (например, у Сбера есть ЗПИФ ФПР — ЗПИФ на IPO). Поэтому логично раскидать средства по двум брокерским счетам: через Сбер торговать Россию, через Тинькофф — Америку.

Добрый день Михаил! Начал читать вас недавно, скоро встанет вопрос инвестиций. У вас дельная и структурированная инфа, все пока нравится. А вопрос такой: вы обходите брокера ВТБ, я понимаю, что есть негатив к нему как к банку. Но его тариф «онлайн» по-моему очень неплох. И покупать через него можно почти везде, вы согласны со мной? Если нет, скажите плз. ваше мнение?

Добрый день! Спасибо за вашу оценку, приятно =) Насчет ВТБ. Да, тариф «Мой онлайн» неплох. У меня есть клиенты, которые торгуют через ВТБ и довольны. Низкие комиссии, приличная техподдержка. Однако ВТБ до сих пор не наладил процедуру подписания формы W-8BEN для американских акций, торгующихся на СПбирже (форма действует только для внебиржевого рынка). Поэтому, если клиент собирает дивидендный портфель из американских акций, то вынужден платить налог с дивидендов 30% вместо 10% + 3%. И это уже не первый год тянется, ВТБ всё обещает настроить, но никак. А так-то при торговле только на Мосбирже или на срочном рынке ВТБ хорош.

Добрый день. форму W-8BEN можно подписать прямо в офисе банка, вопросов у меня во всяком случае не возникло в части этой формы.

Вы получали дивиденды? Если да, скажите пожалуйста, с вас взимали 30% или 10%? Это без наезда, просто нужно разобраться. Мои клиенты отмечают, что форму подписать можно — но распространяется она исключительно на внерынок. С американских акций, обращающихся на Санкт-Петербургской бирже, всё равно взимают 30%.

Не слушайте Мишку, он дилетант,большинство указанных им российских компаний недооценены уже лет десять как, такими и останутся ещё лет сто. Из Америки АТТ полный шлак. И кстати в ВТБ всё там подписывает, самый годный брокер. А ты Мишка учи матчасть, сколько можно людей баламутить? В том году Энел нахваливал, в итоге что?

(Не) уважаемый М.! Вы какой-то уж очень неумный комментарий оставили. Сами себя показали с «отличной» стороны.

Михаил, спасибо за обзор. Ваше мнение по поводу ФСК, если произойдет объединение с Россети, какой будет исход? Может имеет смысл брать сразу Россети-ап? Хотя дивы у них меньше..

Вячеслав, я думаю, что рано или поздно произойдет консолидация акций всех дочек Россетей в единую акцию. Это было бы логично и удобно для инвесторов. Другой вопрос, что выкуп может произойти по заниженной цене — такое уж у нас в России отношение к миноритариям. Лично я пока обхожу электроэнергетику стороной, так как компании вечно недооценены и зарегулировано по самое не могу. Ну, и плюс Россетям как госкомпании могут дать «соцнагрузку» в виде электрификации отдаленных деревень или продажи электричества по низким ценам в рамках соцпрограммы (как сейчас за счет средств акционеров Газпрома планируют совершить масштабную программу газификации). Поэтому я бы искал лучшие варианты вложений, тем более, что интересных и более понятных дивидендных историй на рынке РФ множество.

Где вы сказок то наслушались про объединение? Зачем Вам преф? обычка более привлекательна и ликвидна, но пока не дешева, пусть пока восточный строят…

(Не) уважаемый М.! Префы торгуются дешевле обычек. Зачем переплачивать? Подучите матчасть, потом комментируйте.