Инвестпривет, друзья! Сейчас, когда банки дают ничтожные проценты по вкладам в евро в районе 0,01% годовых (а некоторые, как, например, ВТБ, вообще перестают открывать депозиты в евро), возникает вопрос: а куда же можно вкладываться в главной европейской валюте? Или, может быть, вообще «уходить к конкурентам», т.е. менять евро на рубли и доллары? На самом деле так поступать не стоить, поскольку варианты инвестирования в евро всё равно есть. Правда, в большинстве случаев придется выйти за границы зоны комфорта, т.к. для получения хорошей прибыли придется идти за рубеж.

Можно ли заработать на депозитах в евро?

Еще года два-три назад доходность по депозитам в валюте доходила до 3-4% годовых. А до 2014 года можно было заработать и 11%!

Сейчас же максимум, сколько можно получить – 1%, и то в каком-то непонятном Вокбанке. Из банков, входящих в ТОП-100 по объему активов, по депозитам в евро можно получить:

0,85% – в Новикомбанке;

0,80% – в Восточном банке;

0,70% – в ББР Банке.

И то это всё – VIP-вклады. В Новикоме, например, нужно положить на счет не менее 1 млн евро, в Восточном – 420 тысяч, а в ББР – 250 тысяч.

Если говорить об обычных вкладах с депозитом от 100 евро и в довольно крупных банках, то максимум можно получить 0,30% (в Хоум Кредит Банке и УБРиРе).

Большинство же банков предлагает чисто символические 0,01% или вовсе не открывает вклады в евро, как Сбербанк и ВТБ. То есть расчетный счет для получения денег и совершения платежей открыть можно, а для получения дохода – уже нет.

Причин такой печальной ситуации несколько:

Низкая ставка Европейского центрального банка – а именно 0%. Это та ставка, под которую выдаются займы коммерческим банкам и от которой зависит размер депозитов и кредитов в экономике. Из-за низкой процентной ставки ЕЦБ (ее еще называют базовой) депозиты в европейских банках тоже около нуля или даже отрицательные.

Низкий рост ВВП в Еврозоне. Экономика слабая, финансирования привлекается мало, доходов особо нет, цветет дефляция – предпосылок для усиления евро тоже нет.

Отсутствие необходимости у российских банков привлекать евро. Кредиты в них никто не берет – ни физлица (еще помнится 2014 год с его девальвацией рубля), ни юрлица. Следовательно, евриков в кассах банков немного.

Высокая ставка отчислений в фонд резервов для вкладов в валюте – это значит, что обслуживание депозитов в долларах и евро обходится для банков дороже.

По этим причинам банки почти совсем не предлагают нормальных ставках по депозитах в евро.

Просто покупать валюту и складировать ее на расчетном счете в надежде на ее рост – тоже не самая лучшая идея. Я уже писал, что с экономикой в Европе не очень, а если экономика слабая, то и валюта тоже слаба. Вряд ли евро в ближайшие пару-тройку лет подорожает так, чтобы перекрыть инфляцию в России.

Так что забудьте про депозиты и покупку валюты – ищите другие способы инвестировать в евро.

Еврооблигации

Несмотря на свое название, еврооблигации – это всё-таки больше про доллары. Но еврооблигации (т.е. облигации российских компаний, выпущенные в отличной от рубля валюте), эмитированные в евро, на рынке всё же есть.

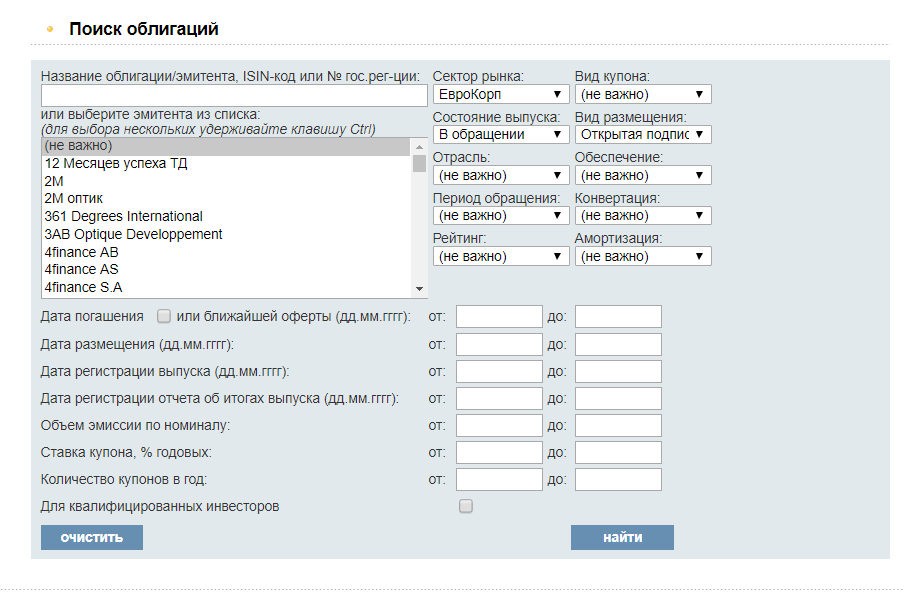

Чтобы их найти, рекомендую использовать сайт www.rusbonds.ru, а на странице «Поиск облигаций» применить такие фильтры:

сектор рынка – ЕвроКорп;

состояние выпуска – в обращении;

вид размещения – открытая подписка.

Остальные фильтры настраиваются по желанию.

Результат будет показан в таблице. К сожалению, фильтра по валюте нет, поэтому придется просматривать вручную валюту в столбце «Номинал». Вот некоторые варианты, которые показались мне интересными (но я не призываю покупать их):

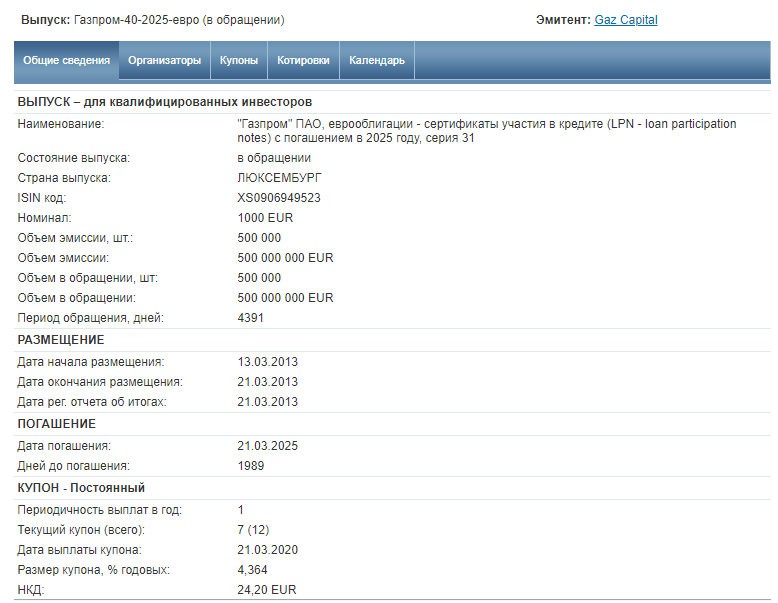

Газпром-40-2025-евро с купоном 4,364% и с погашением 21 марта 2025 года;

ВЭБ.РФ-8-2023-евр с купоном 4,032% и с погашением 21 февраля 2023 года;

РЖД-10-2021-евро с купоном 3,3744% и с погашением 20 мая 2021 года;

BCS Structured-14-2021-ев с купоном 11% и с погашением 9 ноября 2021 года;

МосковКредБанк-10-2024-ев с купоном 5,15% и с погашением 20 февраля 2024 года;

РенессансКредит-6-2024-ев с купоном 10% и с погашением 13 декабря 2024 года.

При покупке евробондов обратите внимание на то, доступен ли выпуск неквалам (например, выпуск Сбербанк-22-2019-евро и указанный выше выпуск Газпрома предназначены только для квалифицированных инвесторов), а также не является ли облигация субординированной. Если да – вы принимаете на себя дополнительный риск. Ну, и традиционно обращайте внимание на оферту.

Купить еврооблигации в евро можно на Московской бирже через любого российского брокера. Однако всё не так просто:

в связи с новыми поправками в законодательство особо защищаемому неквалицированному инвестору может быть просто запрещено покупать эти бумаги;

порог входа – от нескольких тысяч евро, и такие инвестиции просто не всем по карману;

по многим инструментам низкая ликвидность, а это порождает определенные риски, когда нужно будет выйти в кэш.

Есть варианты инвестирования в евро и попроще.

Российские ETF и БПИФ

Что такое ETF, как они работают и какие именно присутствуют на Московской бирже – я уже писал в этой статье. Если кратко: ETF – это биржевые фонды, которые следуют стратегии пассивного инвестирования, т.е. вкладывают в индексы – широкий спектр инструментов одной страны или отрасли.

На Московской бирже в евро торгуются следующие ETF:

FXDE от FinEx – фонд отслеживает биржевой индекс Германии DAX;

FXRU от того же FinEx – фонд инвестирует в еврооблигации российских компаний (тот случай, когда вы хотите вкладывать в евробонды, но нет большого капитала);

RUSB от ITI Funds – аналогичный предыдущему фонд, вкладывает в государственные и корпоративные евробонды;

RUSE от ITI Funds – вкладывает в индекс Мосбиржи.

Все эти ETF можно купить и за рубли, но именно в евро они представляют особый интерес для инвестора, так как позволяют распределить валютные и страновые риски.

Кроме того, с конца лета 2019 года на Мосбирже появился первый БПИФ в евро – AKEU от Альфа-Банка, отслеживающий динамику 600 акций самых продвинутых компаний Еврозоны. Недавно я написал подробный обзор AKEU, так что пойдем далее.

В целом ETF и единственный пока евровый БПИФ – это реальные варианты для российского инвестора пристроить свои евро без лишних телодвижений и с достаточно хорошей потенциальной доходностью. Благо и порог входа небольшой – буквально от нескольких десятков евро. Сотни точно должно хватить.

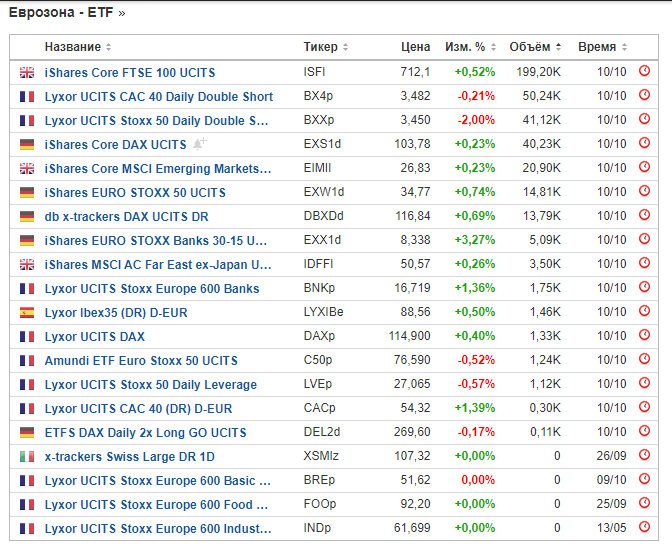

Европейские ETF

За рубежом выбор ETF, торгуемых в евро, гораздо более широк. Вы можете выбрать фонды, чтобы инвестировать в экономику отдельной страны, например:

Германию – iShares Core DAX UCITS;

Данию – Bull DAX 15 N;

Ирландию – WisdomTree ISEQ 20 UCITS;

Францию – Lyxor UCITS CAC 40 Daily Double Short;

Великобританию – iShares Core FTSE 100 UCITS и т.д.

Или целиком в Еврозону (или в ее отдельные секторы), к примеру, с помощью следующих ETF: ETFS Natural Gas, iShares STOXX Europe 600 Telecommunication, iShares EURO STOXX 50 UCITS, iShares Core MSCI World UCITS, Lyxor UCITS CAC 40 (DR) D-EUR и множество других.

Чтобы купить европейские ETF, инвестору сначала необходимо открыть брокерский счет у иностранного брокера и пополнить его честно заработанными евро. Далее можно скачивать софт для самостоятельной торговли (терминал) или же пользоваться телефоном для отдачи устных указаний.

Сразу отмечу, что крайне небольшое количество европейских брокеров работают с российскими инвесторами – это связано, в первую очередь, с санкциями. Но точно можно открыть счета и спокойно работать через Interactive Brokers и Saxo Bank. Везде есть русскоязычная поддержка, открыть счет можно онлайн.

Акции европейских компаний

Если по каким-то причинам вы не хотите покупать ETF, а надеетесь на самостоятельный отбор и покупку акций, то можно вложить евро в акции европейских компаний.

Какие именно акции отобрать – я вам не советчик, тут всё будет зависеть от вашей торговой стратегии, финансовых возможностей и готовности принять риски. Выбирать конкретные акции европейских компаний – это целое искусство и тема, как минимум, десятка статей.

Поэтому на этом останавливать не будут, отмечу только наиболее популярные европейские акции (это не рекомендации к покупке, а просто примеры): Total (французская нефтяная компания), Volkswagen, Daimler, BMW, Audi (немецкие автомобильные концерны), Eni (итальянская нефтяная компания), Nestl? (швейцарский производитель продуктов питания), Fiat (итальянский производитель автомобилей), Nokia (Финляндия), Bayer (химическая компания Германии), Renault, A.P.Moller-Maersk, Telef?nica (Испанская телекоммуникационная компания, крупнейшая в мире), Repsol, Carrefour, Royal Dutch Shell и множество других.

При выборе брокера обратите внимание, на какие рынки он позволяет выходить. Если ваша цель инвестировать в евро (т.е. покупать акции в евро), то вам нужны рынки, где основной валютой как раз является евро – фондовые рынки Германии, Италии, Испании, Франции, Дании, Нидерландов отлично для этого подойдут.

Основной валютой торгов на Швейцарской бирже является швейцарский франк, на Британских биржах – фунт стерлингов, хотя везде можно без труда найти отдельные активы в евро и долларах (как у нас на Мосбирже есть некоторые акции за доллары, но большинство торгуется за рубли).

Еще одна особенность касается налогообложения. Мы живем в России (с) и налоги платим в российской валюте – рублях. А инвестируете вы в евро. Чтобы заплатить налог с прибыли, придется переводить евро в рубли по курсу Центробанка в дни совершения сделок. Не забывайте об этом.

Кроме того, если вы инвестируете через иностранного, а не российского брокера, нужно учитывать налоговые ставки. Если вы инвестируете, скажем, в немецкие акции через немецкие биржи, то ваши сделки подпадают под особенности немецкого налогообложения. Если между страной, где покупаются акции, и нашей Россией подписан закон об избежании двойного налогообложения, то проблем не возникнет. Иностранный брокер (или эмитент) просто изымут налог по ставке – и вы получите выплату уже без налогов. Если не подписан – придется платить налоги дважды, второй раз – в России, самостоятельно.

Также, если налоговая ставка в другой стране оказывается ниже, чем в России (т.е. ниже 13%), то вам придется доплачивать разницу в казну РФ.

Покупать акции в евро можно двумя основными способами:

не имея статус квалифицированного инвестора – через Interactive Brokers и Saxo Bank, как и ETF, либо через иностранных дочек российских брокеров (но здесь риски, риски, риски);

имея статус квала – через российских брокеров.

Здесь очень важный момент – именно выбор подходящего брокера с вменяемыми комиссиями. Иначе можно нарваться на кухню, которая будет рисовать вам графики, а вы не будете реальным владельцем активов.

REIT

Это акции фондов, занимающихся инвестированием в недвижимость. Технически это те же акции, но они обладают рядом особенностей:

высокие дивиденды – REIT должны выплачивать не менее 95% прибыли в виде дивидендов;

зависимость от цен на недвижимость;

низкий рост котировок – REIT это больше про дивиденды, чем про рост акций.

Необходимо тщательно отбирать подходящие фонды, чтобы не купить «пустышку», прельстившись высокими выплатами. Посмотрите, какими активами владеет фонд, как извлекает прибыль, какие риски. И только потом покупайте.

Кстати, можно инвестировать в европейскую недвижимость напрямую, покупая ее в евро. Но это дорого и зачастую нерентабельно. Особенно, если не жить в Европе, а действовать через посредника. REIT купить намного проще.

Структурные продукты

Этот тип инвестиционного инструмента предлагают некоторые банки и брокеры. Если вкратце, то суть структурных продуктов такова:

большая часть средств (до 95%) вкладывается в надежные инструменты типа депозитов и ОФЗ;

меньшая часть средств (обычно около 5%) – в рисковые инструменты под конкретную инвестиционную идею, например, рост акций Кока-Колы или доллара относительно евро.

В качестве рисковой части обычно выступают опционы и фьючерсы. Если рисковая часть оправдает себя, то инвестор получит повышенный доход. Если нет – то минимально оговоренное вознаграждение, обеспеченное за счет роста консервативной части.

Некоторые структурные продукты предлагаются в евро. Порог входа – от нескольких сотен, а то и тысяч евро. Комиссия высокая – обычно УК берет от 1% до 5%.

На мой взгляд, это довольно сложный инструмент, особенно, для начинающих инвесторов. А профессионалам со значительным капиталом структурные продукты не так интересны, поскольку они могут сами собрать портфель из захеджированных активов так, чтобы нивелировать большинство рисков.

Страховые полисы (юнит-линкед)

Этот инструмент свойственен только для заграничных страховых компаний, в России его него. Если говорить простыми словами, то юнит-линкед работает как страховой полис долгосрочного страхования жизни.

В отличие от российского НСЖ или ИСЖ, когда часть средств вкладывается в низкорисковые активы, а часть – в рисковые, в юнит-линкед все средства инвестируют в рисковые инструменты, например, в десятки хедж-фондов или опционы. За счет этого доходность инструмента выше, чем у ИСЖ, но и риски многократно выше. Правда, часть рисков снимается за счет диверсификации – но недостаточная часть.

Порог входа в юнит-линкед довольно высок – обычно от 5-10 тысяч евро. Предполагаются постоянные довложения. Доходность – порядка 5% в год, но, на мой взгляд, минусы инструмента, сложность его применения в России и высокие накладные расходы не перевешивают этот плюс.

Доверительное управление

Еще один простой способ инвестировать в евро – просто передать деньги в доверительное управление. Конечно, и структурные продукты, и юнит-линкед, и ПАММ-счета, о которых я расскажу ниже, – это всё формы ДУ, но я говорю о «чистом» доверительном управлении.

Такие услуги предлагают брокерские компании, хедж-фонды, закрытые ПИФы, частные лица. Суть проста:

инвестор передает евро в управление юридическому или физическому лицу (естественно, по договору);

управляющий инвестирует средства по своей стратегии – в акции, недвижимость, срочный рынок, форекс и т.д.);

полученную прибыль инвестор и управляющий делят в определенной пропорции (обычно 50 / 50).

Формы и условия доверительного управления, как и применяемые «внутри» ДУ инструменты, могут быть совершенно любыми. Всё зависит от коэффициента жадности склонности к риску инвестора и управляющего.

Доходность ДУ предсказать сложно. Но в среднем получается зарабатывать 3-5% годовых. Если предлагают больше – перед вами финансовая пирамида, как, например, Life is Good, которая обещает чуть ли не 20% годовых в евро.

ПАММ-счета

Долго думал, включать ли этот инструмент в обзор, но всё же для полноты картины решил включить. Что такое ПАММ-счета и как на них зарабатывать – я рассказывал здесь.

Но если вы не в курсе, то очень кратко. ПАММ-счета – это доверительное управление на форексе. Инвестор может передать средства управляющему, причем средства в любой валюте, в том числе в евро.

Риски на форексе, как понимаете, огромные, а прибыль ничем не гарантирована. Управляющий вполне может нести убытки, которые вам придется оплачивать из своего кармана. Так что если не готовы рисковать, то лучше евро на форекс не вкладывать. Или вкладывать то, что не жалко потерять. Просто знайте, что такой способ инвестировать евро тоже есть.

А куда, по-вашему, лучше инвестировать в евро?

Таким образом, способов вкладывать евро сейчас существует множество. Забудьте про пассивное накопление валюты и депозиты – на них не заработаешь. Лучше немного повысить уровень риска и вложиться в еврооблигации российских компаний, акции и REIT европейских компаний или передать свои евро в доверительное управление. Однако, если вы не хотите заморачиваться с выбором отдельных бумаг и хотите получить доход от движения рынка в целом, то выбирайте пассивное инвестирование в евро с помощью ETF. Для начинающего инвестора то самое то. Удачи, и да пребудут с вами деньги!

5 Comments on “Куда инвестировать в евро: полный обзор вариантов

5 (2)

”

ВЫ не пишите про ФАК,для которых вполне реальна доходность до 30% годовых.Посмотрите рейтинг и доходность таких компаний.Каждый наш банк имеет свою финансово-аналитическую компанию,которая приносит прибыль до 40 % годовых,методом широкой диверсификации,вкладывая в разные отрасли экономики,науки,сельское хозяйство и т.д.

Банки реально получают прибыль до 40% вы про это не слышали.Вы пишите про Life is Good.,хотя вы не специалист-а просто обычный «диванный критик»У них два продукта это Жилищный кооператив,который поддерживается нашим правительством,множество наград и он прошел проверку службой экономической безопасности ФСБ.

И второе это счет в Финансово-аналитической компании Гермес Менеджмент-да,он приносит

доход до 24% годовых.Это австрийская фирма,представитель ее каждый год приезжает в Москву и дает отчет своим вкладчикам,куда вкладывали их деньги и как получили прибыль.

Дальше.Фирме 20 лет,в России успешно работает уже 5 лет.Пирамиды сколько живут?Максимум 3 года.В Пирамидах нужно приводить людей и вывести деньги ты не можешь?Так?

Там никого приводить не нужно,деньги выводятся в любое время.Лежат на счету-работают.Снял процент не начисляется.Делаю вывод-это проплаченная статья,конкретно против Лайф из Гуд.Так как вы других пирамид не указываете,акцентируя на одной.

Татьяна, вот даже не смешно. Я не диванный критик, как вы изволили выразиться, а активный инвестор, который уже много лет зарабатывает на рынке и видел с десяток подобных «Гермесов» — вспомните тот же Кашберри, где тоже были и офисы, и награды, и отчеты и т.д. и т.п.

Вот вы пишите, что фирме 20 лет. Это не так, пусть на сайте у них куча документов. Она существует от силы пару лет — это подтверждают многие факты. И подумайте сами — если бы какая-то инвестиционная фирма зарабатывала по 24% годовых в евро, стали бы люди вкладываться в фонд Квантум Сороса, который дает 5-10% годовых в долларах или в Беркшир Хаттауэй Баффетта, где можно получить максимум 10-15% годовых? Указанные мной фонды являются реальными, они ведут публичную статистику и раскрывают отчетность. У Гермеса я ничего подобного не видел. Если бы этот фонд реально работал, то хвастался бы успехами. На все мои просьбы к адептам этой конторы привести доказательства работы Гермеса никто не ответил.

Да, там раз в год кто-то отчитывается. Но где аудиторы? Где контролирующие органы? Вы сами эту отчетность видели, в конце концов?

Далее, вы и многие другие пишут, что фонд прошел проверку ФСБ и прокуратурой и другими. Но где доказательства? Я поискал ради интереса — не нашел. Приведите мне ссылки на эти документы?

Данная статья не заказная. Я привел обобщение моего опыта. Если вы не в теме и не знаете, какая реальная доходность у каких инструментов — это ваша беда. Призываю вас подтягивать свою финансовую грамотность и более здраво смотреть на все вещи.

Кстати, я тут про Кэшберри и другие пирамиды писал. Вот статья, читайте, просвещайтесь: https://alfainvestor.ru/kak-otlichit-piramidu-ot-investicionnoj-kompanii/. Она была написана задолго до появления Гермеса.

И еще. Я не писал, что я не специалист. Я как раз-таки специалист. Но я не являются финансовым советником — так как финансовый советник это профессия, такая же, как адвокат. Можно прекрасно разбираться в законах и быть юристом-консультантом, но не вести при этом не выступать в судах и не иметь официального статуса адвоката. Я как раз из таких.

Добрый вечер, Михаил! Подскажите, пожалуйста, а что делать на сегодняшний день с долларами. Обратилась в » Финам» , где мне посоветовали оформить » автоследование». Что это такое, Михаил? Стоит ли на него соглашаться? Мы с мужем — пенсионеры, и нам хотелось бы иметь какой- нибудь дополнительный доход к пенсии. С уважением. Татьяна Валерьевна Баканова.

Добрый день, Татьяна! Автоследование — не самая лучшая стратегия. Вам лучше и проще вложиться в различные фонды или купить облигации (судя по тому, что у вас доллары — лучше еврооблигации). Свяжитесь со мной, я вас проконсультирую. 8-986-763-67-91.

ВЫ не пишите про ФАК,для которых вполне реальна доходность до 30% годовых.Посмотрите рейтинг и доходность таких компаний.Каждый наш банк имеет свою финансово-аналитическую компанию,которая приносит прибыль до 40 % годовых,методом широкой диверсификации,вкладывая в разные отрасли экономики,науки,сельское хозяйство и т.д.

Банки реально получают прибыль до 40% вы про это не слышали.Вы пишите про Life is Good.,хотя вы не специалист-а просто обычный «диванный критик»У них два продукта это Жилищный кооператив,который поддерживается нашим правительством,множество наград и он прошел проверку службой экономической безопасности ФСБ.

И второе это счет в Финансово-аналитической компании Гермес Менеджмент-да,он приносит

доход до 24% годовых.Это австрийская фирма,представитель ее каждый год приезжает в Москву и дает отчет своим вкладчикам,куда вкладывали их деньги и как получили прибыль.

Дальше.Фирме 20 лет,в России успешно работает уже 5 лет.Пирамиды сколько живут?Максимум 3 года.В Пирамидах нужно приводить людей и вывести деньги ты не можешь?Так?

Там никого приводить не нужно,деньги выводятся в любое время.Лежат на счету-работают.Снял процент не начисляется.Делаю вывод-это проплаченная статья,конкретно против Лайф из Гуд.Так как вы других пирамид не указываете,акцентируя на одной.

Татьяна, вот даже не смешно. Я не диванный критик, как вы изволили выразиться, а активный инвестор, который уже много лет зарабатывает на рынке и видел с десяток подобных «Гермесов» — вспомните тот же Кашберри, где тоже были и офисы, и награды, и отчеты и т.д. и т.п.

Вот вы пишите, что фирме 20 лет. Это не так, пусть на сайте у них куча документов. Она существует от силы пару лет — это подтверждают многие факты. И подумайте сами — если бы какая-то инвестиционная фирма зарабатывала по 24% годовых в евро, стали бы люди вкладываться в фонд Квантум Сороса, который дает 5-10% годовых в долларах или в Беркшир Хаттауэй Баффетта, где можно получить максимум 10-15% годовых? Указанные мной фонды являются реальными, они ведут публичную статистику и раскрывают отчетность. У Гермеса я ничего подобного не видел. Если бы этот фонд реально работал, то хвастался бы успехами. На все мои просьбы к адептам этой конторы привести доказательства работы Гермеса никто не ответил.

Да, там раз в год кто-то отчитывается. Но где аудиторы? Где контролирующие органы? Вы сами эту отчетность видели, в конце концов?

Далее, вы и многие другие пишут, что фонд прошел проверку ФСБ и прокуратурой и другими. Но где доказательства? Я поискал ради интереса — не нашел. Приведите мне ссылки на эти документы?

Данная статья не заказная. Я привел обобщение моего опыта. Если вы не в теме и не знаете, какая реальная доходность у каких инструментов — это ваша беда. Призываю вас подтягивать свою финансовую грамотность и более здраво смотреть на все вещи.

Кстати, я тут про Кэшберри и другие пирамиды писал. Вот статья, читайте, просвещайтесь: https://alfainvestor.ru/kak-otlichit-piramidu-ot-investicionnoj-kompanii/. Она была написана задолго до появления Гермеса.

И еще. Я не писал, что я не специалист. Я как раз-таки специалист. Но я не являются финансовым советником — так как финансовый советник это профессия, такая же, как адвокат. Можно прекрасно разбираться в законах и быть юристом-консультантом, но не вести при этом не выступать в судах и не иметь официального статуса адвоката. Я как раз из таких.

Добрый вечер, Михаил! Подскажите, пожалуйста, а что делать на сегодняшний день с долларами. Обратилась в » Финам» , где мне посоветовали оформить » автоследование». Что это такое, Михаил? Стоит ли на него соглашаться? Мы с мужем — пенсионеры, и нам хотелось бы иметь какой- нибудь дополнительный доход к пенсии. С уважением. Татьяна Валерьевна Баканова.

Добрый день, Татьяна! Автоследование — не самая лучшая стратегия. Вам лучше и проще вложиться в различные фонды или купить облигации (судя по тому, что у вас доллары — лучше еврооблигации). Свяжитесь со мной, я вас проконсультирую. 8-986-763-67-91.