Обзор БПИФа VTBU: инвестиции в российские еврооблигации

5 (5)

Инвестпривет, друзья! Российские еврооблигации – отличный инструмент хеджирования валютных рисков. Они сами по себе дают неплохой процентный доход, а падение курса рубля повышает их стоимость в национальной валюте. Но напрямую вкладывать в евробонды без значительного капитала и статуса квалифицированного инвестора сложно. Поэтому можно поступить проще: купить фонд на еврооблигации. Один из вариантов – БПИФ VTBU. Рассмотрим его подробнее.

Общий обзор БПИФа VTBU

Полное название БПИФа звучит так: биржевой паевой инвестиционный фонд рыночных финансовых инструментов «ВТБ – Корпоративные российские еврооблигации смарт бета». С евробондами в названии понятно, а что такое «смарт бета»?

Smart Beta – это «умная» стратегия, которая при формировании индекса учитывает не только вес (капитализацию) компании, но и другие параметры: волатильность, ликвидность, денежные потоки, а в случае с облигациями – купонный доход и дюрацию.

Проще говоря, при смарт бета фонд не просто копирует какой-то бенчмарк, а «подгоняет» данные бенчмарка под свой портфель так, чтобы добиться лучших результатов – либо увеличить доходность, повысив риски, либо снизить риски, пожертвовав доходностью.

Фактически фонды со смарт бета – это активно управляемые фонды. Какой-либо бенчмарк для них не эталон, а поле для деятельности. В случае с VTBU отсутствует критерий по ликвидности – поэтому портфель VTBU шире, чем у его конкурентов (например, FXRB или SBCB).

За счет этого VTBU теоретически должен быть более защищенным (так как внутри портфеля выше диверсификация), но за счет меньшей ликвидности он более волатильный.

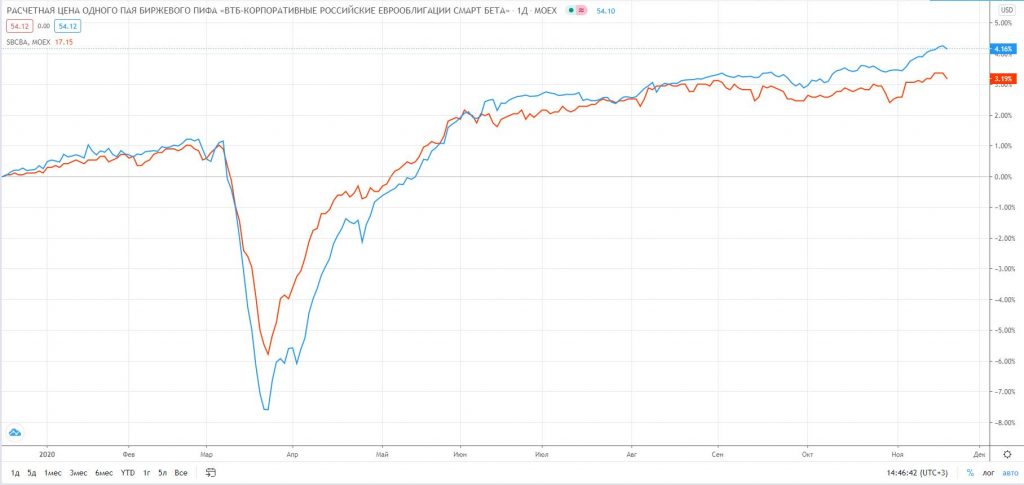

На графике это видно: синий – VTBU, а красный – SBCB. VTBU сильнее «проваливается» в кризис, но при этом сильнее растет при восстановлении рынка.

Инфраструктура фонда:

управляющая компания – ВТБ Управление активами;

депозитарий и регистратор – АО ВТБ Специализированный депозитарий;

аудитор – ООО Мариллион;

маркетмейкер – ООО ВТБ Капитал Брокер.

VTBU имеет листинг только на Московской бирже. Купить его можно через российских брокеров.

Всего в составе VBTU 23 еврооблигации, вес каждой составляет от 3% до 7%. Средний вес — 4,17%, медианный — 3,64%.

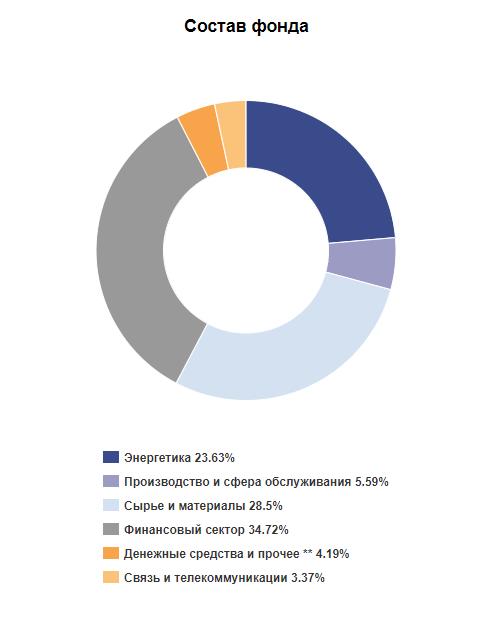

Диверсификация по отраслям выглядит так:

Цель инвестиционной политики УК – обеспечение соответствия изменений расчетной цены пая VTBU изменениям количественных показателей биржевого индекса «Индекс МосБиржи корпоративных российских еврооблигаций» (RUCEU). При этом управляющая компания делает поправку на ликвидность – в оригинальном индексе 60 позиций (а VTBU – 23). Так что полным эквивалентом индекса этот БПИФ назвать нельзя.

Комиссии

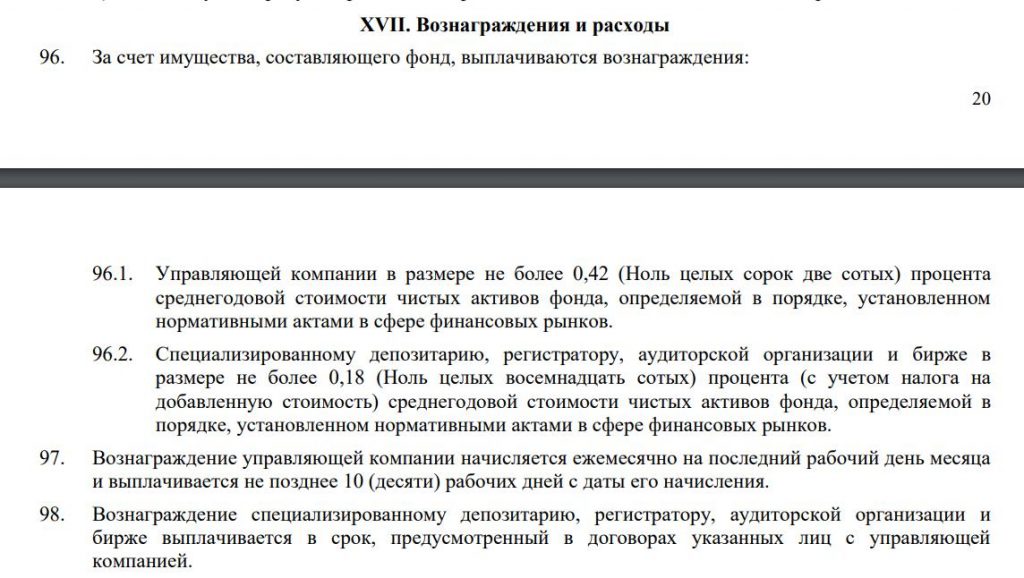

В настоящий момент комиссии за управление VTBU составляют:

вознаграждение УК – 0,42% от средней стоимости чистых активов в год;

вознаграждение спецдепозитария, регистратора, аудитора и биржи – не более 0,18% от СЧА в год;

прочие расходы – не более 0,1% от СЧА в год.

Итоговая комиссия должна составлять не более 0,7% в год.

Однако ВТБ Капитал анонсировал снижение с 2021 года предельной комиссии до 0,61%. Соответствующие изменения пока не внесены в Правила доверительного управления фонда.

Не скажу, что комиссия большая – в сравнении с западными ETF, конечно, великовата, но для российского рынка – более чем хороший показатель. Правда, для такого консервативного инструмента со сравнительно небольшой доходностью комиссия должна быть еще ниже.

Стоимость

VTBU торгуется за рубли и доллары. В рублях его стоимость составляет 4118, в долларах – 53,96.

Доходность

Чтобы понять, сколько можно заработать на VTBU, выглянем на бенчмарк – RUCEU.

Мы видим, что с января 2016 года индекс вырос со 104 до 136,5 пунктов, т.е. на 23,8% (среднегодовая доходность – около 5,9%). Надо понимать, что это доходность – в долларах, в рублях значение будет еще выше за счет валютной переоценки.

Справедливо ожидать, что VTBU будет расти примерно на то же значение (с поправкой на комиссию), т.е. примерно на 5,2-5,3% в год. Но здесь нужно учитывать, что VTBU более волатильный, чем индекс, поэтому возможна поправка на некоторую долю процента как в большую, так и в меньшую сторону.

С начала 2020 года VTBU вырос на 3,59%, даже с учетом локдауна в марте.

С начала своего формирования (в декабре 2019 года) VTBU вырос на 4,49%, в то время как бенчмарк RUCEU только на 4,14%. Понятно, что один год – не показатель, и за фондом нужно понаблюдать.

Кстати, если сравнить VTBU с другим ближайшим аналогом – ETF FXRB от FinEx, то окажется, что тот еще более волатилен и доходен: с начала 2020 года тот вырос на 5,39%. Однако и комиссия у него выше – 0,95% в год.

Поэтому, несмотря на то, что в целом VTBU – отличный способ диверсифицировать свой портфель за счет включения в него евробондов, фонд не мешает сравнить с конкурентами, чтобы выявить более устойчивый и доходный. Пишите в комментариях, если вам интересно такое сравнение – сделаю.

Также отмечу, что VTBU освобожден от уплаты налога на доход, поэтому должен показывать лучший результат, чем если бы вы единично владели евробонды (даже с учетом комиссии).

Базовая валюта VTBU – доллар, но фонд применяет валютное хеджирование, поэтому доходность не зависит от колебаний курса валюты. Поэтому нет никакой разницы, покупать VTBU в долларах или рублях – доходность всё равно будет долларовой. Для валютной диверсификации всё же лучше выбрать вариант в долларах.

На этом всё, обзор VTBU закончен. Теперь вы знаете всё об этом фонде. Не забывайте, что фонд VTBU, как и любой другой фонд евробондов, предназначен не для преумножения, а для сбережения средств. Отсюда его низкая доходность, но высокая устойчивость к риску.

Подобные фонды обычно покупают, когда ожидают турбулентности на рынках, или в качестве защиты, если нужно сохранить сумму к определенному сроку. На долгосрочной дистанции такой фонд, конечно, проигрывает фондам акций. Но при правильном распределении активов он может прекрасно повысить доходность портфеля и снизить возможные риски. Удачи, и да пребудут с вами деньги!

Да, всё так. В соответствии со статьей 280 НК РФ купоны российских организаций для ПИФов тоже не облагаются налогом, так как ПИФ в соответствии со статьей 10 ФЗ об инвестиционных фондов не является юридическим лицом. Поэтому наши сделали именно БПИФы (биржевые ПИФы), а не ETF (ETF, например, должны платить налог, причем в размере 15% (вроде бы — могу ошибаться), если зарегистрированы в Ирландии). Но, вообще, технически, полностью освобождения от налога нет — есть возможность отложить уплату налога до расформирования фонда. А как платить налоги при расформировании фонда — каждая управляющая компания решает сама. Там есть какие-то схемы по зачету налога на прибыль, но я глубоко в это не вникал, если честно.

от Альфа-Капитал: инвестиции в евро")

Не понял про освобождение от уплаты налога на доход. Это же не бпиф на акции, с льготой на налоги на дивиденды.

Да, всё так. В соответствии со статьей 280 НК РФ купоны российских организаций для ПИФов тоже не облагаются налогом, так как ПИФ в соответствии со статьей 10 ФЗ об инвестиционных фондов не является юридическим лицом. Поэтому наши сделали именно БПИФы (биржевые ПИФы), а не ETF (ETF, например, должны платить налог, причем в размере 15% (вроде бы — могу ошибаться), если зарегистрированы в Ирландии). Но, вообще, технически, полностью освобождения от налога нет — есть возможность отложить уплату налога до расформирования фонда. А как платить налоги при расформировании фонда — каждая управляющая компания решает сама. Там есть какие-то схемы по зачету налога на прибыль, но я глубоко в это не вникал, если честно.