Обзор «вечных портфелей» TRUR, TUSD и TEUR от Тинькофф Инвестиции

5 (1)

Инвестпривет, друзья! Компания Тинькофф Капитал выпустила три новых БПИФа, основанных на концепции «Вечного портфеля» – в рублях, долларах и евро. Обещалось, что это будет чуть ли не революция на рынке биржевых ПИФов. Однако революции не произошло. Давайте разберемся, что это за «вечные портфели», что там с доходностью и комиссиями.

Что такое «Вечный портфель»

В официальном заявлении Тинькофф Капитал новые БПИФы позиционируются как абсолютно новые фонды на российском рынке, аналогов которых у нас на фонде еще нет. Они основаны на стратегии «Вечного портфеля» – Tinkoff All-Weather Index, который разработан совместно управляющей компанией Тинькофф Капитал и Московской биржей. Хотя, судя по названию, это не совсем «вечный» портфель, а, скорее, «всепогодный».

Ну да ладно. Основная мысль «вечного портфеля» заключается в том, чтобы включить в него активы четырех классов в равной пропорции (т.е. по 1/4), а именно:

акции;

золото;

долгосрочные облигации;

денежные средства (валюта) и краткосрочные облигации (альтернатива кэшу).

Идея в том, чтобы не зависеть от состояния экономики. Так, когда растут акции, золото и облигации менее доходны. Когда на дворе кризис, и акции летят в тартары – все перекладываются в золото и краткосрочные облигации. В общем, все активы в портфеле коррелируют друг с другом и в целом обуславливают «вечный рост».

Вообще, концепцию «вечного портфеля» разработал еще в 1981 году американский инвестиционный консультант Гарри Браун. Но популярной она стала только сейчас в связи с активным распространением ETF. И Тинькофф с Мосбиржей адаптировали ее под нынешние реалии.

Суть концепции заключается в том, чтобы доходность инвестора не зависела от волатильности на финансовом рынке и росла вне зависимости от фазы экономического цикла. Проще говоря, «всепогодный» или «вечный» портфель растет (ну, по крайней мере теоретически) в любом состоянии рынка – и при штормах, и при штиле.

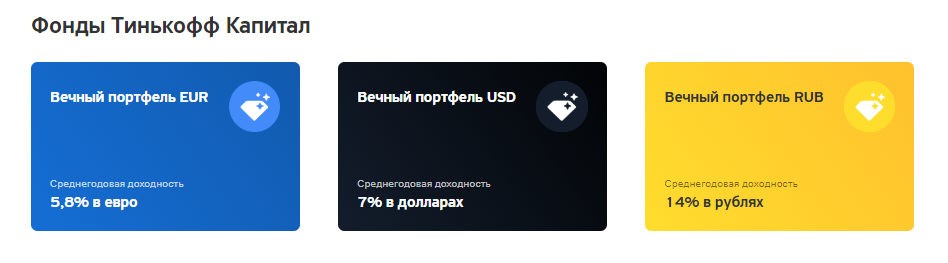

БПИФы от Тинькофф (или как их иногда еще называют – ETF от Тинькофф, хотя это неправильно) выпущены в трех валютах – рублях, долларах и евро. Рублевый портфель ориентирован на российскую экономику, в долларах – на американскую, а евро, соответственно, – европейскую. Доходность индекса Tinkoff All-Weather Index в рублях составляет примерно 14% годовых, в долларах – 7%, а в евро – 5,8%.

Структура и доходность «Вечных портфелей» от Тинькофф Капитала

Давайте теперь рассмотрим каждый БПИФ пристальнее. Под прищуром, так сказать. Чтобы выяснить, что там под капотом и насколько это привлекательно для инвесторов.

TRUR – вечный портфель в рублях

По стратегии в структуру фонда TRUR в пропорции 1/4 входят российские акции, золото, долгосрочные облигации и краткосрочные облигации + денежные средства. На самом деле структура активов немного отличается от модельной – это понятно, цена активов меняется и имеются свои коррективы. На момент написания обзора структура была такова:

Акции – 26.54%;

Долгосрочные облигации – 25.08%;4

Денежные средства и краткосрочные облигации – 24.74%

Золото – 23.64%.

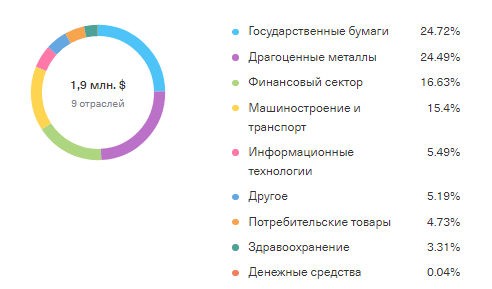

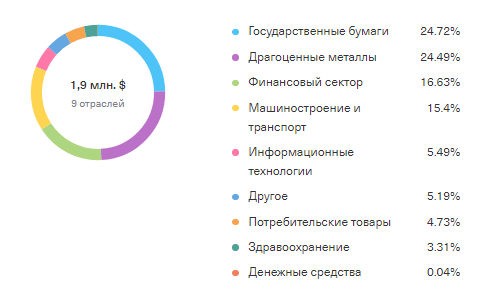

По отраслям:

Государственные бумаги – 49.75%;

Драгоценные металлы – 23.64%;

Энергетика – 14.86%;

Финансовый сектор – 4.38%;

Сырьевая промышленность – 3.52%;

Телекоммуникации – 2.44%;

Потребительские товары – 1.32%;

Денежные средства – 0.09%.

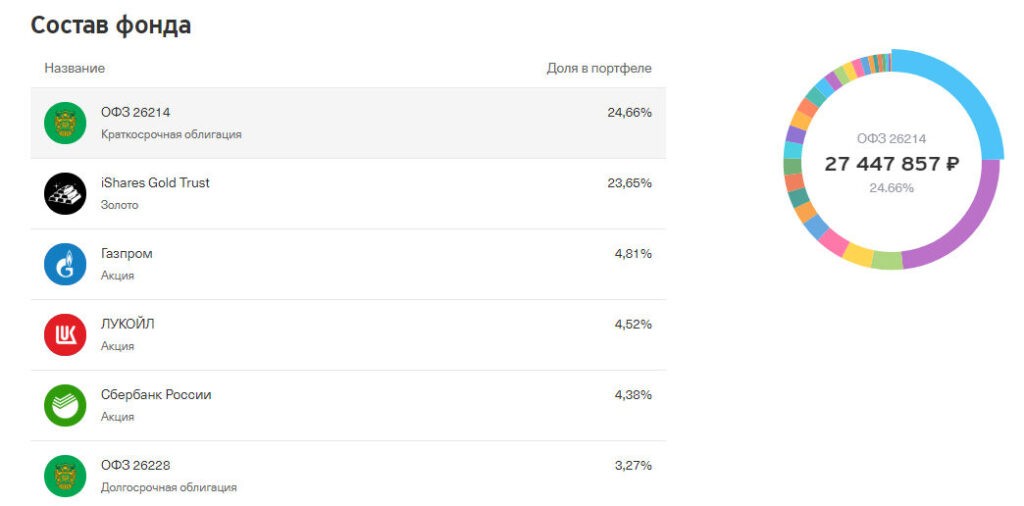

Конкретный состав активов можно найти здесь: https://www.tinkoff.ru/invest/etfs/TRUR/structure/details/. Если коротко, то 24,66% портфеля занимает краткосрочная ОФЗ 26214, 23,65% – ETF iShares Gold Trust. Остальное – долгосрочные ОФЗ и «голубые фишки» индекса Мосбиржи – а именно Газпром, Лукойл, Сбербанк, Норникель, Яндекс, Новатэк, Роснефть, Татнефть, Сургутнефтегаз, МТС, X5 Retail Group, Магнит, Алроса, Северсталь и НЛМК.

В портфель включены именно акции (и одна ГДР). Почему не взят какой-нибудь индекс на Мосбиржу или РТС – непонятно. Долгосрочные ОФЗ взяты тоже именно в виде ОФЗ, а не в виде готового БПИФа или ETF.

Как я уже упоминал, доходность БПИФа TRUR по расчетам бэктестов составляет примерно 14% годовых. Но помните, что доходность в прошлом не гарантирует такой же доходности в будущем.

TUSD – вечный портфель в долларах

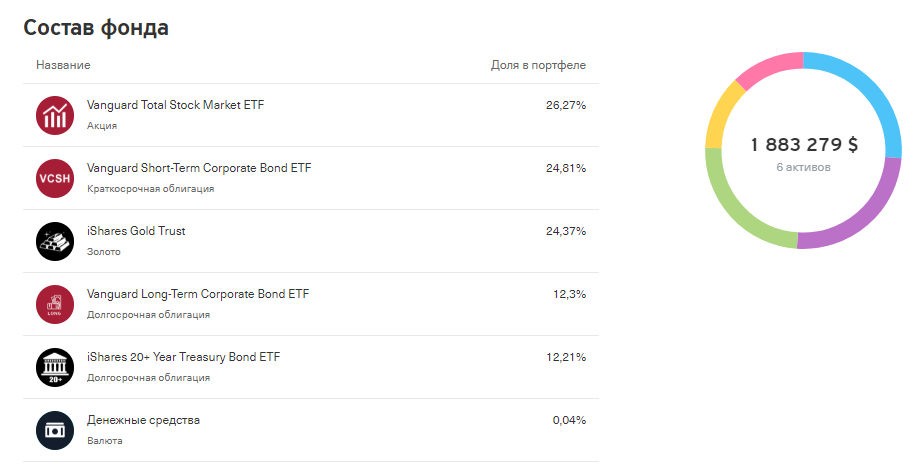

Состав БПИФ TUSD намного лаконичнее, чем TRUR. По сути, этот фонд служит оберткой для 5-ти других фондов. Структура такова:

Vanguard Total Stock Market ETF (индекс широкого рынка) – 26,27%;

Vanguard Short-Term Corporate Bond ETF (краткосрочные облигации компаний США) – 24,81%;

iShares Gold Trust (золото) – 24,37%;

Vanguard Long-Term Corporate Bond ETF (долгосрочные бонды) – 12,3%;

iShares 20+ Year Treasury Bond ETF (20-летние и более -летние трежерис) – 12,21%;

кэш – 0,04%.

Разбивка по отраслям:

То есть здесь мы имеем всю ту же структуру «вечного портфеля»: широкий индекс акций, краткосрочные облигации, золото и два ETF с долгосрочными бондами. Конкретный состав ETF, которые собраны в портфеле, можно посмотреть на сайтах провайдеров.

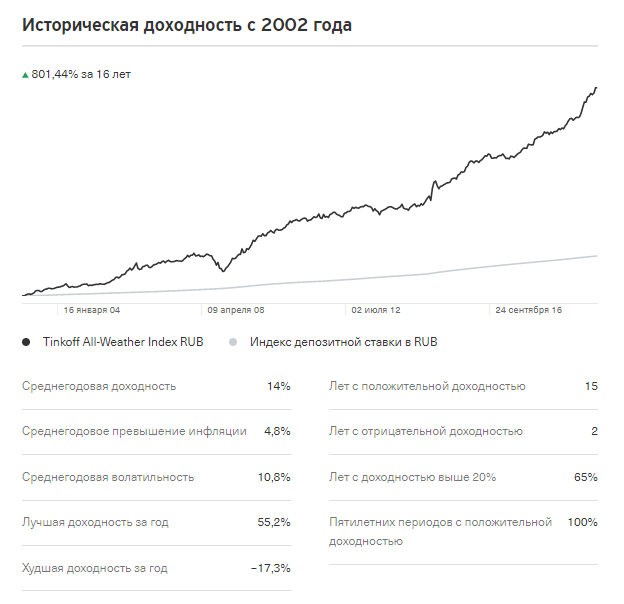

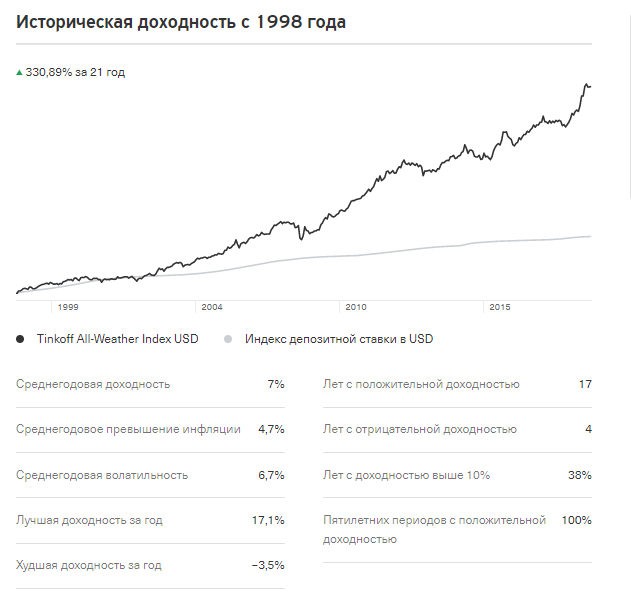

Историческая доходность модельного портфеля с 1998 года составляет 7%, или 330,89% за 21 год. На графике видно, что есть моменты снижения стоимости портфеля, но в целом – динамичный рост.

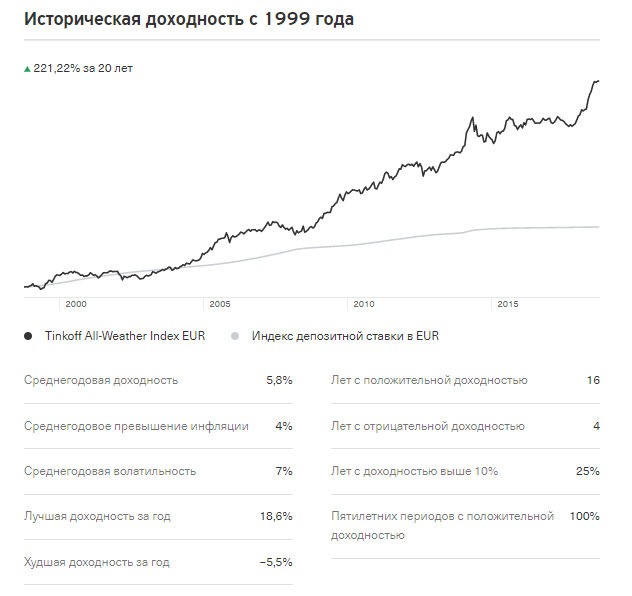

TEUR – вечный портфель в евро

Ну, и портфель в евро. Надо отметить, что фонд TEUR – одна из немногих возможностей проинвестировать в евро в текущей рыночной ситуации и получить доходность хотя бы выше нуля (с учетом дефляции в Европе и отрицательными ставками в экономике Евросоюза). Данный модельный портфель, к примеру, показывает доходность в 5,8% годовых – очень даже неплохо. Но будет ли такая доходность в будущем – не берусь утверждать.

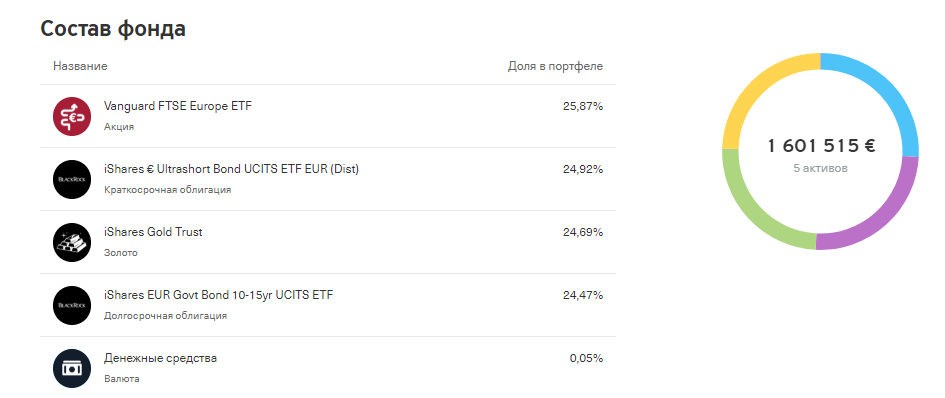

Структуру активов фонда TEUR составляют ETF – т.е. перед нами снова фонд фондов. Разбивка такая:

Vanguard FTSE Europe ETF (европейские акции) – 25,87%

Ну, и как я писал выше, по результатам бэктеста доходность фонда TEUR составила 5,8% годовых, или 221,22% за 20 лет (с 1999 по 2019 год).

Инфраструктура фондов

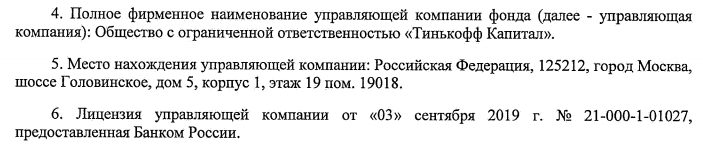

Теперь об инфраструктуре фондов. Это тоже важно. Управляющей компанией новых БПИФов является ООО «Тинькофф Капитал».

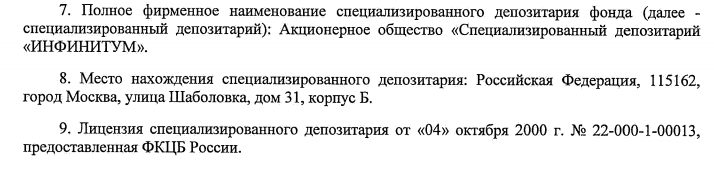

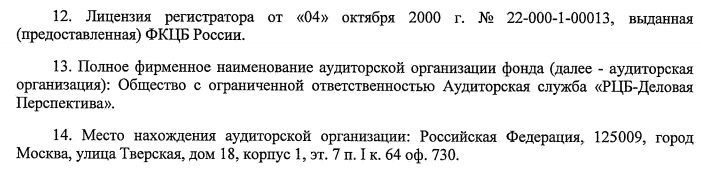

Депозитарий (хранитель активов и паев) – АО «Инфинитум».

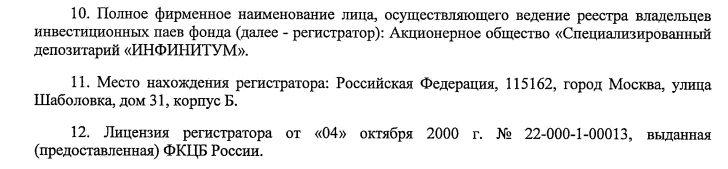

Он же – Инфинитум – является регистратором, т.е. ведет реестр (учет) держателей паев.

Аудитор (проверяющая организация) – аудиторская служба «РБЦ-Деловая перспектива».

Маркет-мейкер (обеспечивает ликвидность паев, т.е. их спрос, предложение и актуальные цены) – Атон.

Паи БПИФов Тинькофф обращаются на Московской бирже. Купить их можно через любого брокера, в том числе через самого Тинькофф брокера (сервис Тинькофф Инвестиции).

Стоимость пая

Одна из главных особенностей биржевых ПИФов Тинькофф Капитала (она же – главное преимущество) – ничтожно малый размер пая. Судите сами: начальная стоимость пая рублевого фонда – всего 5 рублей, а долларового и евро – 6 центов (евроцентов). Сейчас, конечно, когда ведутся торги, цена пая увеличивается – но всё равно порог входа ничтожно мало. Такого российский рынок, действительно, еще не видел. Инвестиции доступны буквально от 5 рублей.

Нужно, кстати, учитывать, как складывается стоимость пая «вечного портфеля». Она определяется как результат деления стоимости чистых активов фонда (т.е. всего капитала ПИФа) на число паев. Число паев неизменно, а вот СЧА – растет по мере того, как притекают новые инвесторы, а также удорожания «компонентов» портфеля фонда.

По этой цене (естественно, со спрэдом) реализует паи маркет-мейкер. А частные инвесторы могут выставлять заявки на продажу / покупку по своей цене – за счет этого и формируется стакан цен.

Комиссии и прочие издержки

Тинькофф, так как является брокером и провайдером БПИФов, отменил брокерскую комиссию за покупку и продажу паев своих фондов.

Однако вместо нее инвестор будет платить так называемый success fee – комиссию за успех. Это вид депозитарной комиссии, которая взимается с прироста чистой стоимости пая. Если прироста нет – то и комиссии нет. Если прирост есть – Тинькофф возьмет 10% от прироста.

Например, вы инвестировали 10000 рублей, а получили 12000. Прирост – 2000 рублей, комиссия – 200 рублей.

Комиссия определяется на основе цен на конец каждого квартала – Тинькофф называет ее «расчетной ценой». Если вторая расчетная цена (на конец текущего квартала) будет больше первой расчетной цены (на конец предыдущего квартала), то комиссия будет взиматься. Если нет – то не будет.

Кроме того, success fee возьмется при погашении пая – естественно, при условии, что с момента расчета последней расчетной цены был прирост. Минимальный размер комиссии – 99 рублей в год. Если общая стоимость паев на конец года меньше 5000 рублей, то success fee не взимается.

Важно: комиссия success fee есть только при инвестировании через Тинькофф брокера. Если вы купите «вечные портфели» Тинькофф через другого брокера, то заплатите обычную комиссию по вашему тарифу.

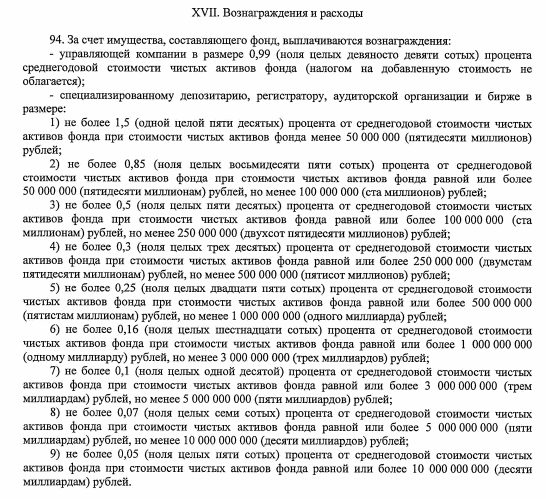

Однако success fee – не единственная комиссия, которая взимается фондом. Если заглянуть в «Правила доверительного управления», а именно в главу XVII «Вознаграждения и расходы», то увидим еще дополнительные комиссии, которые взимаются с чистой стоимости активов. Напрямую вы их не платите, но эти средства списываются со счета фонда и уменьшают стоимость пая. Чем выше дополнительные комиссии, тем меньше доходность БПИФа.

Основная комиссия – 0,99% от СЧА, выплачивается управляющей компании, т.е. непосредственно Тинькофф Капиталу. Хорошо хоть, что без НДС.

Комиссия депозитарию, регистратору и аудитору зависит от размера СЧА и меняется динамически. И она довольно большая:

1,5% – при СЧА менее 50 млн рублей;

0,85% – 50-100 млн рублей;

0,5% – 100-250 млн рублей;

0,3% – 250-500 млн рублей;

0,25% – 500 млн – 1 млрд рублей;

0,16% – 1-3 млрд рублей;

0,1% – 3-5 млрд рублей;

0,07% – 5-10 млрд рублей;

0,05% – более 10 млрд рублей.

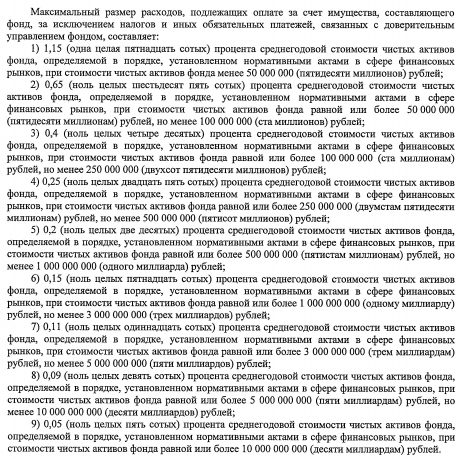

Но и это не всё! Если покопаться в правилах дальше, то видим, что за счет имущества фонда оплачиваются расходы на оплату ведения счета, проведения клиринговых операций, удостоверения ценных бумаг, нотариальных процедур и т.д. Их размер также меняется в зависимости от размера СЧА фондов:

1,15% – если СЧА менее 50 млн рублей;

0,65% – 50-100 млн рублей;

0,4% – 100-250 млн рублей;

0,25% – 250-500 млн рублей;

0,2% – 500 млн – 1 млрд рублей;

0,15% – 1-3 млрд рублей;

0,11% – 3-5 млрд рублей;

0,09% – 5-10 млрд рублей;

0,05% – более 10 млрд рублей.

Сейчас стоимость активов фонда TRUR составляет 111,3 млн рублей. Следовательно, комиссия в год составит 0,99% (базовая комиссия) + 0,5% (оплата инфраструктуры) + 0,4% (плата за прочие расходы) = 1,89%. Это очень много.

Причем для пассивного портфеля — активным управлением в «вечных портфелях» Тинькофф никто не занимается. Не считать же активным управление ребалансировку 1 раз в год!

Итого комиссии могут составлять от 1,09% до 3,64% от СЧА в год. Некисло так. У многих активно управляемых фондов комиссии на порядок ниже (например, общий размер комиссий в ПИФах Сбербанка не превышает 2,5%, а у БПИФов – не более 1,5%).

Кроме того, нужно учитывать, что БПИФы Тинькоффа выступают обложкой для других ETF, и в те другие ETF уже заложены комиссии. Пусть 0,03-0,1% от СЧА в год, но она есть.

Общий размер комиссий, которые откусывает брокер, потрудитесь подсчитать сами.

Специальная акция

Сейчас в рамках специальной акции до февраля 2020 года Тинькофф не взимает success fee при положительном финансовом итоге. Очевидно, что это просто маркетинговый ход. Но за это время вы можете потестировать фонды и понять, нужно ли это вам – и как ими правильно пользоваться.

Далее я расскажу об этом, но сперва о налогах.

Налогообложение

С прибыли вам нужно будет уплатить НДФЛ. В 2020 году его размер равен 13%.

Брокер Тинькофф выступает налоговым агентом, поэтому он сам взимает все налоги и платит их за вас. Вы получите прибыль на счет за вычетом налогов.

При этом, если вы владеете паями БПИФов больше 3 лет, то сможете использовать инвестиционный вычет в размере 3 млн рублей за каждый год владения паями. То есть сразу 9 млн рублей через 3 года после покупки, 12 млн – через 4 года и т.д. Это действует автоматически, брокер просто не будет взимает налог в пределах вычета.

Кроме того, паи БПИФов можно покупать на ИИС и пользоваться его налоговыми преференциями. Например, при использовании вычета типа Б вы не будете вообще платить НДФЛ с положительного финансового результата. При вычете типа А вы сможете вернуть 13% от внесенных на ИИС средств, что в итоге увеличит размер дохода.

Стоит ли покупать БПИФы от Тинькофф

Итак, революцию новые ETF (БПИФы) от Тинькофф на российском фондовом рынке не произвели. Хотя революционное тут есть:

экстремально малый размер пая – можно начать делать инвестиции буквально с 5 рублей (как кто-то пошутил в комментарии к новости: получил кэшбек 15 рублей и купил 3 пая TRUR);

комиссия success fee, аналогов которой еще нет (заменяет стандартную брокерскую комиссию – ведь у иного брокера вы в любом случае заплатите комсу, даже если ничего не заработаете);

использование концепции «вечного портфеля» – в целом такой портфель действительно устойчив ко всем экономическим неурядицам и теоретически должен расти вне зависимости от состояния экономики.

Тот факт, что тинькоффские БПИФы являются обертками для зарубежных ETF, можно трактовать и как плюс, и как минус. Минус, конечно, заключается в том, что вы можете сами купить нужные вам ETF через американского или европейского брокера и не платить такую высокую комиссию за управление (хотя чем там управлять-то? просто ребалансируй ETF раз в год – и делов-то). Т.е. вы можете сами без проблем собрать себе на брокерском счете полный аналог вечного портфеля – все собранные под одной оболочкой ETF ликвидны и легко доступны для покупки.

Но не всем.

Например, российские госслужащие, военные, сотрудники силовых ведомств, а также резиденты некоторых европейских стран в силу местного законодательства не могут приобретать американские активы. Но Тинькофф Капитал – это российская компания, поэтому ее активы (т.е. паи БПИФов) являются российскими (вне зависимости от содержимого капитала самого фонда). Поэтому госслужащим, военнослужащим и силовикам РФ в российские БПИФы вкладываться можно. И это для них единственный способ инвестировать в зарубежные активы.

К тому же для выхода на европейского и американского брокера нужно иметь какой-никакой первоначальный капитал. Желательно от 1000 долларов. А если вы еще в начале инвестиционного пути, то таких средств может не быть. Так что БПИФы от Тинькофф с их минимальным порогом входа могут стать реально первым купленным вами активом.

Еще один плюс – фонд TEUR с потенциальной доходностью в 5-6% годовых. Это сейчас, на мой взгляд, один из реально действующих инвестиционных инструментов, позволяющих зарабатывать в евро. Конечно, нужно смотреть, как фонд будет развивать дальше. Но сейчас БПИФ TEUR – отличный вариант для парковки ваших евро.

Какой "вечный портфель" из БПИФов Тинькофф вам понравился?

Ни один =( 24%, 77 голосов

77 голосов24%

77 голосов - 24% из всех голосов

TRUR - на рубли 23%, 72 голоса

72 голоса23%

72 голоса - 23% из всех голосов

TUSD - на доллары 21%, 65 голосов

65 голосов21%

65 голосов - 21% из всех голосов

TEUR - на евро 15%, 47 голосов

47 голосов15%

47 голосов - 15% из всех голосов

Все =) 11%, 35 голосов

35 голосов11%

35 голосов - 11% из всех голосов

TRUR - на рубли TUSD - на доллары*6%, 19 голосов

19 голосов6%

19 голосов - 6% из всех голосов

Всего голосов: 315

12.12.2019

* - добавлен посетителем

В целом БПИФы от Тинькофф оптимально использовать для временного хранения небольших сумм, оставшихся «на сдачу» после покупки основных активов. Ну, где-то в пределах 4-5 тысяч рублей.

То есть паи можно покупать на время – просто чтобы деньги не лежали на брокерском счете мертвым грузом, а немного росли. Всё же получить хотя бы 10% годовых даже с огромной комиссией внутри фонда лучше, чем получить 0%. Даже если вы в итоге продержите деньги в фонде меньше месяца.

Эти БПИФы выступают в качестве отличной альтернативы коротким ОФЗ для временной парковки средств, пока вы ожидаете, что купить. Или пока копите средства на приобретение дорогостоящего лота. Кстати, я так и сделал. Болталось у меня 350 рублей, купил на них БПИФа TRUR. Потестим-с.

А как вам «вечные портфели» от Тинькофф Капитала? Найдется ли место новым БПИФам на вашем брокерском счете или вы считаете эту идею пустой задумкой? Делитесь мыслями в комментариях! Удачи, и да пребудут с вами деньги!

Смотрите. Если сумма вашей инвестиции меньше 5000 рублей, то комиссия не взимается. Соответственно, с 5 рублей комиссии не будет. А вот при объеме инвестиции в 5001 рублей уже заплатите минимум 99 рублей.

Федеральный закон от 25.12.2008 N 273-ФЗ (ред. от 26.07.2019) «О противодействии коррупции», Статья 7.1. Запрет отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами

Михаил, я не раз сталкивался с тем, что некоторые люди не знают, входят ли они в категорию, которым нельзя покупать зарубежные активы. Поэтому внимательнее читать нужно им. Это во-первых. Во-вторых, законодательство часто меняется. Сегодня-завтра вообще всем могут запретить иметь иностранные активы. Так что лучше знать о таких вещах.

Купил 150 лотов TUSD. Ну ежели они вечные, да еще и доходность хорошая, почему бы не взять 🙂

Михаил,вы пишите: «В целом БПИФы от Тинькофф оптимально использовать для временного хранения небольших сумм».

Доходность определена за несколько лет, а там, и взлеты, и падения (т.е. на коротком сроке можно здорово потерять): «Историческая доходность модельного портфеля с 1998 года составляет 7%. На графике видно, что есть моменты снижения стоимости портфеля, но в целом – динамичный рост.»

Не пойму, почему «временного хранения», да еще и небольших сумм?

Егор, из-за высоких комиссий. Прочитайте внимательно этот раздел. В сам фонд «вшиты» комиссии около 2-3% в год + взимается ежеквартально 10% с дохода (минимум 99 рублей в квартал). И это не считая налога. Если вы соберете аналогичный портфель из ETF сами, то таких комиссий платить не придется. Поэтому на короткой дистанции фонды Тинькофф работают, а на долгосрочной — не очень. Но это лично мое мнение.

Можно. Это инвестиции. Это всегда риск. Но структура «вечного портфеля» такова, что риски даже на короткой дистанции минимизированы. Например, есть ETF на короткие и сверхкороткие облигации с дюрацией до 1-2 лет, которые практически не теряют в цене. Это тоже пассивный портфель, и его тоже вполне можно брать на краткосрок.

Смысл «вечного портфеля» в том, что противостоять любым кризисам и расти в любой ситуации на рынке (по крайней мере, теоретически). Почитайте о всепогодном портфеле Рея Далио, с которого скопирован портфель Тинькофф. А вообще в разделе «Стоит ли покупать вечный портфель» я указал все плюсы и недостатки портфеля и возможную сферу его применения для частного инвестора.

Спасибо за интересный и детальный обзор. Не хватило только оценки влияния налогового вычета по сроку владения более 3х лет, как эта возможность сказывается на итоговой комиссии УК и выигрывает ли относительно покупки etf напрямую вне биржи например. Заранее спасибо за ответ!

Антон, как вы себе представляете покупку ETF вне биржи? =) Нет же такого, вроде как, это же биржевые фонды. Насчет налога. Он в итоговой доходности не учитывается, т.е. доходность указывается без налогов. В принципе, со всеми инструментами так. Если, например, Сбербанк платит дивиденды в 16 рублей, то это указывается без налогов, с налогом там на 13% меньше. Касательно биржевых фондов Тинькофф — через 3 года можно воспользоваться налоговой льготой и уменьшить налогооблагаемую базу на 3 млн рублей за каждый год владения паями фондов, как и любых других ETF. Если держите меньше 3 лет — платите стандартный налог на прирост капитала, то есть 13%. Надеюсь, ответил 🙂

> Антон, как вы себе представляете покупку ETF вне биржи? =) Нет же такого, вроде как, это же биржевые фонды.

На СПб бирже иностранные ETF по факту являются внебиржевыми. Поэтому их, например, не поместить на ИИС, в отличие от американских акций, которые там тоже доступны.

Андрей, согласен. Суть вопроса была, насколько я понял, в другом — можно ли напрямую купить ETF у управляющей компании (провайдера), не выходя на биржу, т.е. не покупая на вторичном рынке. Насколько я знаю, напрямую прийти в УК и купить там ETF нельзя, всё равно это делается через биржу, пусть и на внебиржевой секции.

Пишите, что сча растет за счет новых инвесторов (да) и число паев не меняется (нет). Иначе была бы пирамида, в которой рост стоимости пая зависит от кол-ва инвесторов. А стоимость паев от этого не зависит. Только от изменения стоимости активов/изъятия комиссий.

Роман, всё так, как вы говорите, но в случае с ПИФами. У Тинькофф же это — ETF. Есть понятие как СЧА (точнее, AUM), которое растет как раз-таки за счет притока новых клиентов, и есть NAV — это тоже вроде как СЧА, но рассчитывается как разница между активами и пассивами фонда и служит базой для расчета стоимости пая. Вот так немного запутанно =) Надо будет внести конкретику в статью, спасибо за ваше замечание.

от Альфа-Капитал: инвестиции в евро")

Здравствуйте, Михаил! Спасибо за статью, взял по 1-му лоту всех на «позырить». Мне кажется, что это хороший и нужный инструмент, будем отслеживать).

Ты ведь знаешь, что минимальная плата по каждому фонду 99 рублей? Взяв три, ты поднял ее до 276.

До марта 2020 года пока никакой платы взиматься не будет. До этого времени можно использовать фонды себе на пользу.

тоесть инвестировав 5 рублей я буду должен заплатить 99?

Смотрите. Если сумма вашей инвестиции меньше 5000 рублей, то комиссия не взимается. Соответственно, с 5 рублей комиссии не будет. А вот при объеме инвестиции в 5001 рублей уже заплатите минимум 99 рублей.

Подскажите, пожалуйста в каком законе почитать про запрет силовикам и госслужащим приобретать зарубежные активы?

Федеральный закон от 25.12.2008 N 273-ФЗ (ред. от 26.07.2019) «О противодействии коррупции», Статья 7.1. Запрет отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами

В эти отдельные категории лиц входят далеко не все госслужащие. В основном, высшие должности. Читайте внимательно

Михаил, я не раз сталкивался с тем, что некоторые люди не знают, входят ли они в категорию, которым нельзя покупать зарубежные активы. Поэтому внимательнее читать нужно им. Это во-первых. Во-вторых, законодательство часто меняется. Сегодня-завтра вообще всем могут запретить иметь иностранные активы. Так что лучше знать о таких вещах.

Также про Trur можно почитать здесь: https://rusetfs.com/etf/RU000A1011U5

Купил 150 лотов TUSD. Ну ежели они вечные, да еще и доходность хорошая, почему бы не взять 🙂

Михаил,вы пишите: «В целом БПИФы от Тинькофф оптимально использовать для временного хранения небольших сумм».

Доходность определена за несколько лет, а там, и взлеты, и падения (т.е. на коротком сроке можно здорово потерять): «Историческая доходность модельного портфеля с 1998 года составляет 7%. На графике видно, что есть моменты снижения стоимости портфеля, но в целом – динамичный рост.»

Не пойму, почему «временного хранения», да еще и небольших сумм?

Егор, из-за высоких комиссий. Прочитайте внимательно этот раздел. В сам фонд «вшиты» комиссии около 2-3% в год + взимается ежеквартально 10% с дохода (минимум 99 рублей в квартал). И это не считая налога. Если вы соберете аналогичный портфель из ETF сами, то таких комиссий платить не придется. Поэтому на короткой дистанции фонды Тинькофф работают, а на долгосрочной — не очень. Но это лично мое мнение.

Пассивный портфель на короткой дистанции? А смысл? Так можно и с убытком остаться

Можно. Это инвестиции. Это всегда риск. Но структура «вечного портфеля» такова, что риски даже на короткой дистанции минимизированы. Например, есть ETF на короткие и сверхкороткие облигации с дюрацией до 1-2 лет, которые практически не теряют в цене. Это тоже пассивный портфель, и его тоже вполне можно брать на краткосрок.

А в чём заключается концепция «вечного портфеля»? В ленивом управлении? Какая от этого выгода держателям бумаги?

Смысл «вечного портфеля» в том, что противостоять любым кризисам и расти в любой ситуации на рынке (по крайней мере, теоретически). Почитайте о всепогодном портфеле Рея Далио, с которого скопирован портфель Тинькофф. А вообще в разделе «Стоит ли покупать вечный портфель» я указал все плюсы и недостатки портфеля и возможную сферу его применения для частного инвестора.

Спасибо за интересный и детальный обзор. Не хватило только оценки влияния налогового вычета по сроку владения более 3х лет, как эта возможность сказывается на итоговой комиссии УК и выигрывает ли относительно покупки etf напрямую вне биржи например. Заранее спасибо за ответ!

Антон, как вы себе представляете покупку ETF вне биржи? =) Нет же такого, вроде как, это же биржевые фонды. Насчет налога. Он в итоговой доходности не учитывается, т.е. доходность указывается без налогов. В принципе, со всеми инструментами так. Если, например, Сбербанк платит дивиденды в 16 рублей, то это указывается без налогов, с налогом там на 13% меньше. Касательно биржевых фондов Тинькофф — через 3 года можно воспользоваться налоговой льготой и уменьшить налогооблагаемую базу на 3 млн рублей за каждый год владения паями фондов, как и любых других ETF. Если держите меньше 3 лет — платите стандартный налог на прирост капитала, то есть 13%. Надеюсь, ответил 🙂

> Антон, как вы себе представляете покупку ETF вне биржи? =) Нет же такого, вроде как, это же биржевые фонды.

На СПб бирже иностранные ETF по факту являются внебиржевыми. Поэтому их, например, не поместить на ИИС, в отличие от американских акций, которые там тоже доступны.

Андрей, согласен. Суть вопроса была, насколько я понял, в другом — можно ли напрямую купить ETF у управляющей компании (провайдера), не выходя на биржу, т.е. не покупая на вторичном рынке. Насколько я знаю, напрямую прийти в УК и купить там ETF нельзя, всё равно это делается через биржу, пусть и на внебиржевой секции.

Пишите, что сча растет за счет новых инвесторов (да) и число паев не меняется (нет). Иначе была бы пирамида, в которой рост стоимости пая зависит от кол-ва инвесторов. А стоимость паев от этого не зависит. Только от изменения стоимости активов/изъятия комиссий.

Роман, всё так, как вы говорите, но в случае с ПИФами. У Тинькофф же это — ETF. Есть понятие как СЧА (точнее, AUM), которое растет как раз-таки за счет притока новых клиентов, и есть NAV — это тоже вроде как СЧА, но рассчитывается как разница между активами и пассивами фонда и служит базой для расчета стоимости пая. Вот так немного запутанно =) Надо будет внести конкретику в статью, спасибо за ваше замечание.