Обзор БПИФ VTBM «Ликвидность»: почему кэшевый инструмент не получился

4.9 (10)

Инвестпривет, друзья! Сегодня у нас обзор БПИФа VTBM. Он необычен тем, что это – первый в России биржевой фонд денежного рынка (при этом ETFы денежного рынка у нас уже есть – это FXMM и FXTB). По задумке управляющей компании, VTBM можно рассматривать как альтернативу депозиту или кэшу. Но что получилось на самом деле? Давайте разбираться.

Инфраструктура фонда

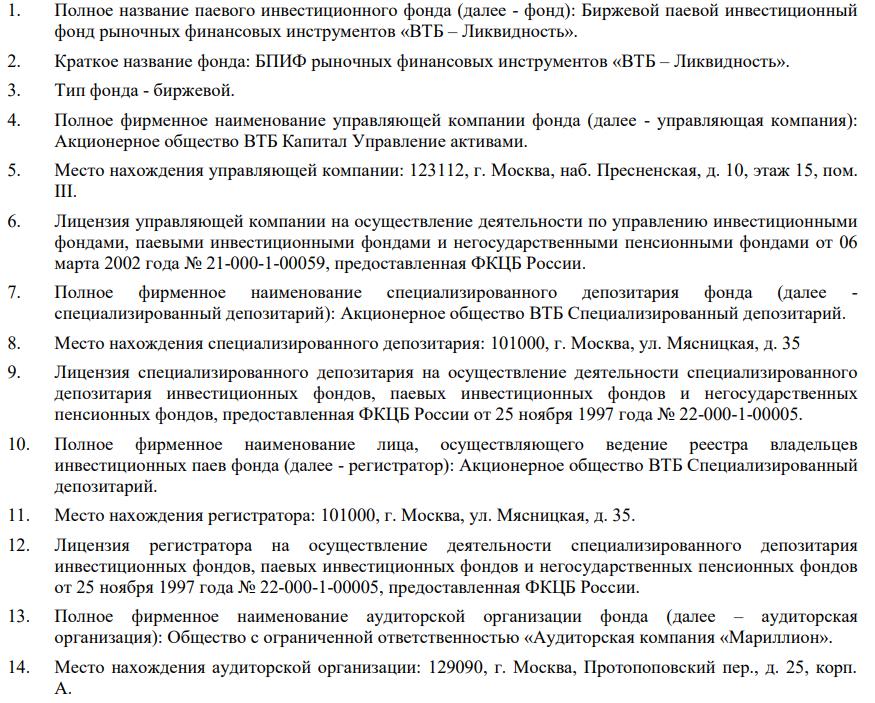

Полное название фонда VTBM – «ВТБ – Ликвидность». VTBM – это тикер, под которым фонд можно найти на бирже.

Традиционно рассмотрим, кто обеспечивает работу фонда. Тут всё довольно стандартно для БПИФов ВТБ:

управляющая компания – сама ВТБ Управление активами;

депозитарий – АО ВТБ Спецдепозитарий;

регистратор – также ВТБ Спецдепозитарий;

аудитор – ООО «Мариллион»;

маркетмейкер – также ВТБ УК.

Словом, здесь никаких сюрпризов. Гораздо интереснее посмотреть, что под капотом и как это работает.

Инвестиционная стратегия

БПИФ VTBM «Ликвидность» – это биржевой фонд денежного рынка. В соответствии со своей стратегией БПИФ размещает свои активы в обратное РЕПО с Центральным контрагентом под ОФЗ и КСУ. Центральный контрагент (в данном случае – Центробанк) гарантирует исполнение обязательств по сделке РЕПО перед добросовестной стороной.

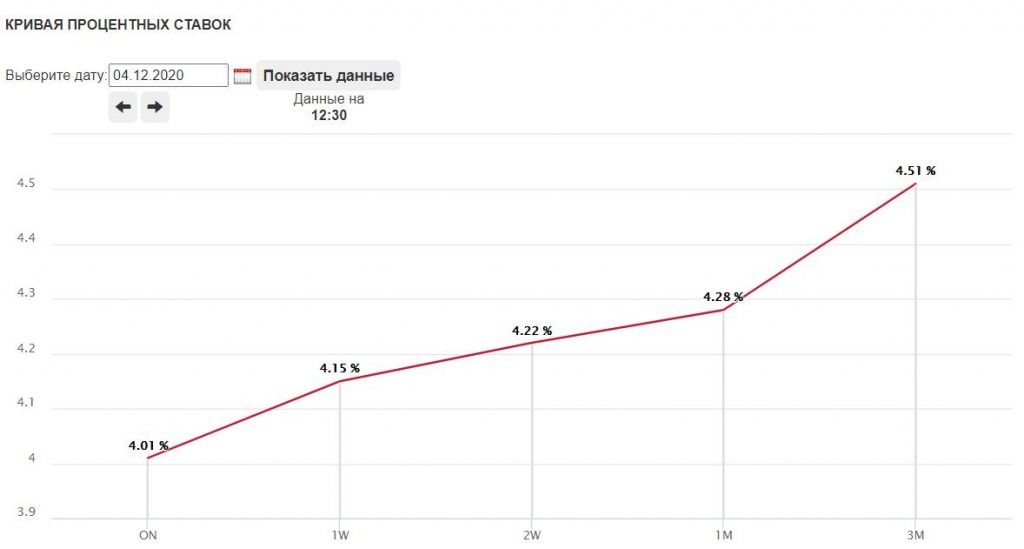

При этом управляющий фонда имеет возможность комбинировать сроки размещения от 1 дня до 3 месяцев, получая дополнительную прибыль при увеличении наклона кривой процентных ставок. Вот, кстати, эта кривая.

Ок, а теперь по-русски.

РЕПО (от англ. repurchase agreement – «сделка с возвратом») – это сделка, при которой бумаги продаются контрагенту (второй стороне) с обязательством потом их выкупить по определенной цене. Обратное РЕПО – это сделка, при которой бумаги покупаются у контрагента, при этом контрагент обязуется выкупить их по определенной цене.

По факту РЕПО – это две сделки в одной: покупка / продажа актива сейчас и заключение фьючерса на покупку / продажу актива потом. По сути сделки РЕПО представляют собой кредитование под залог ценных бумаг.

Ближайший аналог сделки РЕПО: сосед одалживает у вас 500 рублей до зарплаты на два дня, а взамен выдает расписку, где указано, что он купит эту расписку за 502 рубля. А гарантом обеспечения сделки выступает жена соседа, которая в случае чего отдаст деньги за него.

Так вот, в нашем случае вы – это VTBM, сосед – контрагент, а жена – центральный контрагент (гарант сделки).

По сделкам РЕПО обеспечением выступает ОФЗ. VTBM имеет некоторую сумму денег (например, 1 000 000 рублей) и хочет их преумножить. И есть какой-нибудь банк, у которого есть ОФЗ. VTBM дает в пользование свой миллион банку под обеспечение ОФЗ – т.е. по факту получает ОФЗ вместо денег. Например, 1000 ОФЗ за 1000 рублей каждую.

В будущем (через день, неделю или 3 месяца – сроки зависят от спецификации контракта) банк выкупит ОФЗ обратно по рыночной цене. VTBM заработает за счет получения НКД (накопленного купонного дохода). Например, по каждой облигации НКД составил 10 рублей – следовательно, VTBM заработает 10000 рублей на такой операции.

Если банк не исполнит обязательство (т.е. откажется покупать ОФЗ), то за него это сделает Центробанк, а потом оштрафует нарушителя.

Иногда контрагенты продают ОФЗ дешевле или выше среднерыночной цены, т.е. с дисконтом или премией. Следовательно, иногда получается дополнительный доход, иногда – расходы. Поэтому доходность ОФЗ и ставок РЕПО не совпадают, хотя и напрямую коррелируют друг с другом.

А доходность ОФЗ, как мы знаем, напрямую зависит от ставки Центробанка: растет при увеличении ставки и падает при ее снижении. Следовательно, чем выше ставка Центробанка, тем выше ставка РЕПО – и тем доходнее VTBM. При курсе на снижение ставки Центробанка доходность VTBM будет постепенно падать.

Цель инвестиционной стратегии VTBM – обеспечение соответствия изменений расчетной цены инвестиционного пая фонда изменениям количественных показателей индикатора ставки РЕПО с Центральным контрагентом с облигациями «Ставка Московской Биржи рынка РЕПО с ЦК облигации» (MOEXREPO).

Также в таблице я выделил MOEXREPO с КСУ – именно по этим ставкам сейчас VTBM заключает сделки с контрагентами. 4,01% – не густо. И в будущем ставка будет только снижаться.

Комиссии и скрытые расходы

Едем дальше. Посмотрим, на что нам придется потратиться, инвестируя в этот фонд. Во-первых, комиссии:

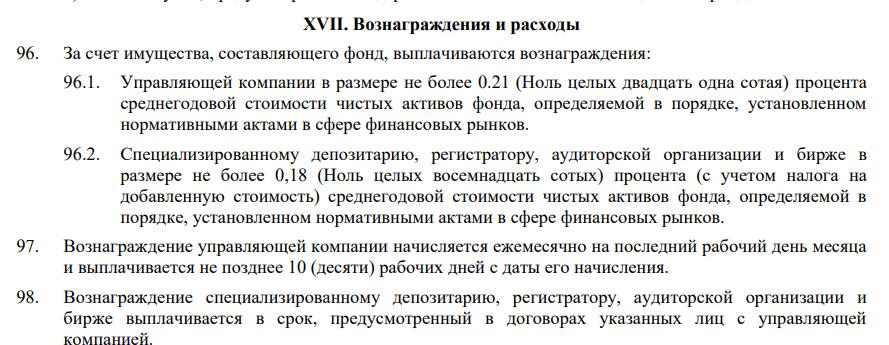

0,21% – вознаграждение управляющей компании;

0,18% – спецдепозитарию, аудитору и прочим голодным парням;

0,1% – прочие расходы.

Таким образом, суммарно комиссия может составлять 0,49% в год. Предположим, что фонд возьмет с инвесторов по максимуму. Среднегодовая доходность снижается до 3,52%.

Кроме того, есть еще биржевые сборы. Я не нашел информацию, какую комиссию платит БПИФ VTBM за покупку и продажу активов, но предположу, что стандартную для Мосбиржи – 0,01% от сделки.

Так как сделки РЕПО проводятся регулярно (одна сделка длится от 1 дня до 3 месяцев), то каждая такая покупка / продажа облагается комиссией в 0,01%, т.е. фонд выкладывает в пользу биржи минимум 0,02% от суммы сделки. Если предположить, что таких сделок будет всего 4 (по 3 месяца каждая), то суммарно комиссия может составить 0,08% (но сколько в реальности сделок проводится – вам никто не скажет).

Итого доходность снижается до 3,44%.

Во-вторых, нужно учитывать налоги. БПИФы акций не платят налог с дивидендов (как и некоторые БПИФы облигаций), а вот с прибыли по сделкам РЕПО обязаны – 13% вынь да положь.

Итоговая доходность снижается до 2,99%. Годовых. В рублях.

Кроме того, есть еще комиссия брокера за покупку и продажу актива. У Сбербанка, например, это 0,03% от сделки. А так как вам нужно не просто купить, но и потом продать паи БПИФа VTBM, то вы заплатите 0,06%. В итоге, если вы купите один пай БПИФ VTBM сейчас у брокера Сбербанк и продадите через год, то заработаете в лучшем случае 2,93% годовых. В рублях.

И это при условии, что ставка РЕПО не уменьшится (а она, скорее всего, уменьшится при снижении ставки ЦБ РФ).

Т.е. в долгосрок держать VTBM – преступление. Даже покупка просто ОФЗ дает больший доход. Тем более, если покупать на ИИС.

Ну ок, а если держать VTBM как аналог кэша, покупая на «сдачу» и потом инвестируя накопленную сумму в более доходные вещи?

Я вас огорчу: это тоже невыгодно. Посчитаем финрезультат для брокера Сбербанк:

держать один день: доходность VBTM 0,008% минус комиссия брокера 0,06% равно –0,052%;

держать неделю: доходность VBTM 0,057% минус комиссия брокера 0,06% равно –0,03%;

держать месяц (30 дней): доходность VBTM 0,245% минус комиссия брокера 0,06% равно 0,185%.

Таким образом, точка безубыточности приходится на 9-ый день. Т.е., купив пай VTBM, придется держать его хотя бы 8 дней, чтобы выйти в ноль. Не очень-то ликвидный инструмент, не находите ли? А если кэш понадобятся через четыре дня? Продавать с убытком? Проще просто деньги держать на счете, никуда не вкладывая.

А если у брокера комиссия еще выше, например, у Тинькофф 0,3%? Придется ждать полтора месяца, чтобы просто отработать в плюс.

По сути дела, фонд «Ликвидность» никак не оправдывает свое название: ни разу он ни ликвидный.

Правда, клиенты ВТБ не платят комиссию при покупке и продаже пая VTBM – им можно размещать свои средства в фонде в качестве кэша.

Кстати, при своих расчетах я не учел еще один будущий налог – с купонов ОФЗ. Так что в реальности доходность может упасть еще на несколько сотых или даже десятых.

Историческая доходность и цена пая

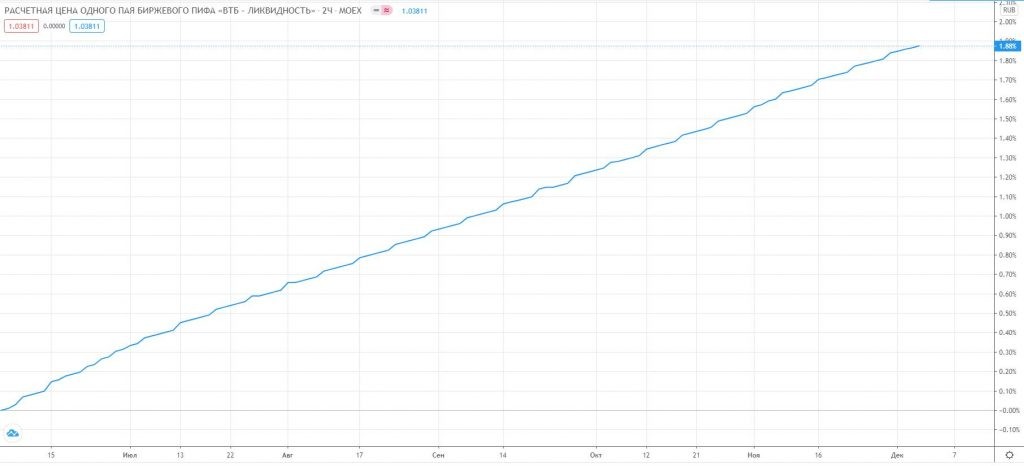

Фонд был запущен сравнительно недавно, но кое-какая статистика за это время набралась. Так, за последние 6 месяцев доходность VTBM составила всего 1,88%.

Да, сверхнадежно (посмотрите график) и консервативно. И доступно – стоимость пая VTBM составляет всего 1,0378 рубля. Вполне реально покупать «на сдачу». Другой вопрос – нужно ли?

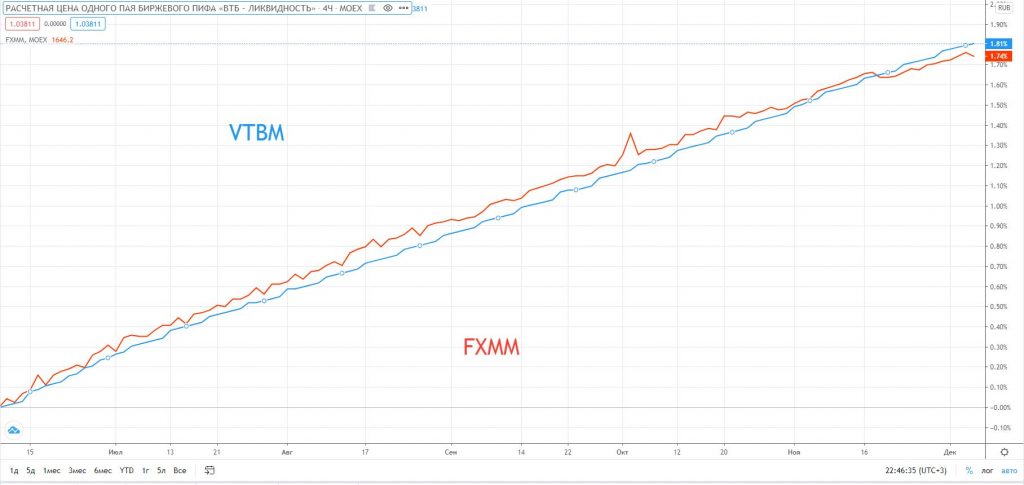

Задача квазикэшевых инструментов, таких как VTBM или, скажем, FXMM – держать деньги «на передержке» с хотя бы минимальной гарантированной доходностью. С той целью, чтобы их можно было в любой момент взять и израсходовать на покупку каких-то интересных акций или других фондов.

Но VTBM не выполняет ни одной из задач: на практике он ограничен в ликвидности и имеет отрицательную доходность на краткосрочной дистанции. А на месяцы и годы хоронить свой портфель в инструменте с доходностью 2-3% годовых – на мой взгляд, такое себе.

FXMM, кстати, тоже. Его доходность оказалась даже ниже, и при этом он более волатилен. И без комиссий его купить не получится ни у одного брокера.

Итак, я бы посоветовал вам VTBM для передержки средств – но только если вы клиент ВТБ и поэтому не платите комиссию за сделки с БПИФами ВТБ Управление активами. Всем остальным совет: подумайте, стоит ли связываться с таким инструментом. Для кратковременного размещения в текущей ситуации лучше подойдут сверхкороткие облигации (ОФЗ) или однодневные бонды ВТБ. Надеюсь, было полезно. Удачи, и да пребудут с вами деньги!

Жду ваших оценок! Еще больше интересного на моемTelegram—канале

А как вы предпочитаете сохранять кэш на брокерском счете? (можно указать свой вариант)

3 Comments on “Обзор БПИФ VTBM «Ликвидность»: почему кэшевый инструмент не получился

4.9 (10)

”

Сейчас комиссия за управление фондом 0,4% (а не 0,49%).

У меня брокер ВТБ и нет комиссий за сделку.

Значит я заплачу 0,4% +налог 13% с прибыли?

И какой получается минимальный срок безубыточности? Подскажите пожалуйста.

Добрый день, Федор. Спасибо за поправку. Да, вы заплатите налог 13% с прибыли, если будете держать фонд меньше 3 лет. 0,4% — это вшитая комиссия фонда, она влияет на цену пая и отдельно не платится. Для клиентов ВТБ срок безубыточности — уже первый день, так как комиссий за сделку нет. Смотрите, сразу после расчета дня безубыточности я писал: «Правда, клиенты ВТБ не платят комиссию при покупке и продаже пая VTBM – им можно размещать свои средства в фонде в качестве кэша». Т.е. день безубыточности считается только для брокера, у которого есть комиссия за сделку. Ну, например, вы купили паев фонда на 1000 рублей через Сбербанк и заплатили комиссию 0,3%, т.е. 3 рубля. Вы 9 дней будете окупать эту комиссию. В случае с ВТБ вы купите паев на 1000 рублей и заплатите комиссию 0%, т.е. будете получать доход с первого же дня.

1. Центральный контрагент — это не Центробанк! Для Мосбиржи, например, это НКО НКЦ (АО) https://www.moex.com/s219

2. «VTBM заработает за счет получения НКД (накопленного купонного дохода)». Нет, т.к. по операциям РЕПО весь (!) купонный доход получает первоначальный владелец бумаг (он же продавец по первой части сделки РЕПО). Если кратно описать суть того, что делает VTBM — он даёт деньги взаймы под залог ценных бумаг (в частности, ОФЗ). А зарабатывает он на %-те от суммы выданного займа (это и есть ставка РЕПО).

Дальше стало читать лень, поэтому перепроверку правильности изложенного в статье оставляю на совести автора.

от Альфа-Капитал: инвестиции в евро")

Сейчас комиссия за управление фондом 0,4% (а не 0,49%).

У меня брокер ВТБ и нет комиссий за сделку.

Значит я заплачу 0,4% +налог 13% с прибыли?

И какой получается минимальный срок безубыточности? Подскажите пожалуйста.

Добрый день, Федор. Спасибо за поправку. Да, вы заплатите налог 13% с прибыли, если будете держать фонд меньше 3 лет. 0,4% — это вшитая комиссия фонда, она влияет на цену пая и отдельно не платится. Для клиентов ВТБ срок безубыточности — уже первый день, так как комиссий за сделку нет. Смотрите, сразу после расчета дня безубыточности я писал: «Правда, клиенты ВТБ не платят комиссию при покупке и продаже пая VTBM – им можно размещать свои средства в фонде в качестве кэша». Т.е. день безубыточности считается только для брокера, у которого есть комиссия за сделку. Ну, например, вы купили паев фонда на 1000 рублей через Сбербанк и заплатили комиссию 0,3%, т.е. 3 рубля. Вы 9 дней будете окупать эту комиссию. В случае с ВТБ вы купите паев на 1000 рублей и заплатите комиссию 0%, т.е. будете получать доход с первого же дня.

1. Центральный контрагент — это не Центробанк! Для Мосбиржи, например, это НКО НКЦ (АО) https://www.moex.com/s219

2. «VTBM заработает за счет получения НКД (накопленного купонного дохода)». Нет, т.к. по операциям РЕПО весь (!) купонный доход получает первоначальный владелец бумаг (он же продавец по первой части сделки РЕПО). Если кратно описать суть того, что делает VTBM — он даёт деньги взаймы под залог ценных бумаг (в частности, ОФЗ). А зарабатывает он на %-те от суммы выданного займа (это и есть ставка РЕПО).

Дальше стало читать лень, поэтому перепроверку правильности изложенного в статье оставляю на совести автора.