Обзор БПИФ DIVD: инвестиции в дивидендные акции Мосбиржи

4.9 (11)

Инвестпривет, друзья! На Московской бирже появился новый биржевой ПИФ – на этот раз на российские дивидендные акции. В структуру фонда входят акции российских «голубых фишек» с большим потенциалом роста (как минимум – с наличием растущей прибыли) и щедрыми дивидендами. Тикер нового фонда – DIVD от компании Доход. Давайте подробнее разберемся, что представляет собой новый фонд и каковы его выгоды для инвестора.

Инфраструктура фонда

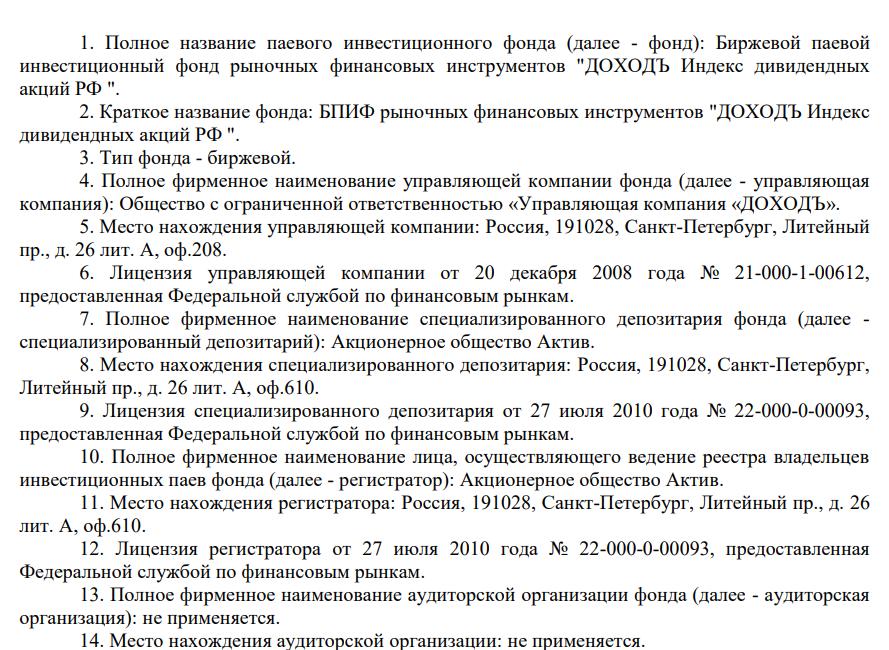

DIVD – новый биржевой ПИФ от компании Доход (УК ДОХОДЪ). Он был запущен 19 января 2021 года. Это первый БПИФ российских дивидендных акций.

Регистратор и депозитарий фонда – АО Актив.

Маркетмейкером выступает компания Атон.

Аудитор – отсутствует. Это немного странно и сигнализирует о более высоком уровне риска, чем у классических ETF и прочих российских БПИФов.

Также нужно отметить сравнительно небольшую стоимость чистых активов (СЧА) фонда – около 246 млн рублей. Для сравнения: СЧА FXRL более 3,8 млрд рублей, а SBMX – 10 млрд. Чем меньше СЧА, тем при прочих равных условиях сложнее точнее копировать бенчмарк. В периоды ребалансировки фонды с меньшей СЧА подвержены большим колебаниям, т.е. отличаются большей волатильностью.

Ребалансировка БПИФа DIVD, кстати, производится дважды в год: в марте и сентябре.

Бенчмарк DIVD

Бенчмарком БПИФа DIVD является дивидендный индекс IRDIVTR, разработанный и поддерживаемой Московской бирже, но по методике самой УК Доход.

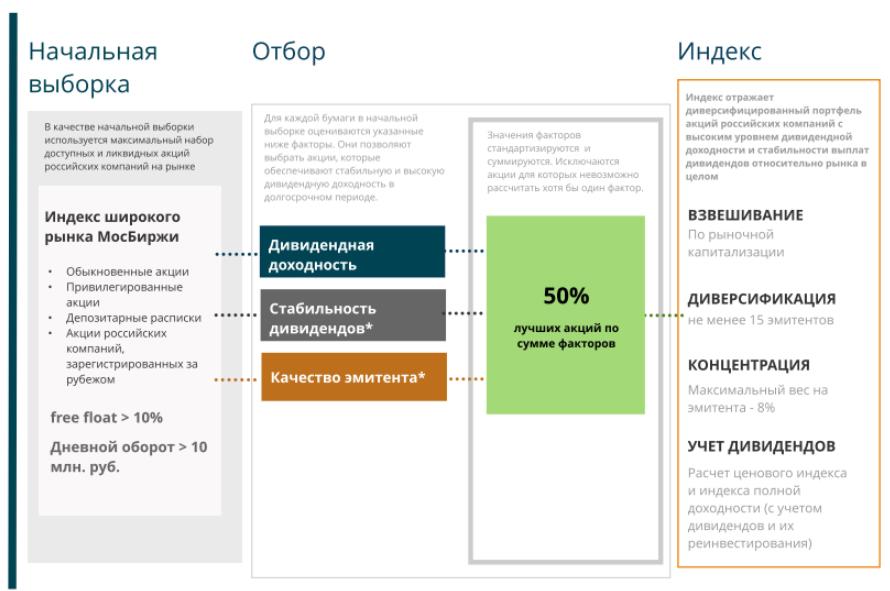

В основу индекса IRDIVTR входит индекс широкого рынка Мосбиржи, из которого отбираются отдельные акции (эта методика называется Smart Beta).

По начальной выборке из индекса исключаются акции:

с небольшой ликвидностью (оборот менее 10 млн рублей в неделю).

Затем компания оценивается по трем показателям:

Дивидендная доходность – рассчитывается средняя дивдоходность за 7 последних лет. Если за последний год компания не платила дивиденды, она сразу исключается из выборки.

Стабильность выплаты дивидендов (DSI) – производится по методике самой УК Доход. Компания рассчитывает DSI, исходя из регулярности выплат и повышения дивидендов. Если компания платит дивиденды постоянно (без прерываний) и стремится их повышать, то DSI будет выше.

Качество эмитента – Доход дополнительно фильтрует компании по показателям ROE, Net Debt / Equity и Earning Volatility (изменчивость прибыли).

Каждый показатель дает компании определенное количество баллов, которые суммируются. Если какой-то фактор рассчитать невозможно, компания также исключается.

Затем провайдер берет половину акций, занявших первые места по сумме всех факторов, но не менее 15 штук. После происходит взвешивание акций по капитализации, но так, чтобы доля одного эмитента не занимала более 8% индекса.

Таким образом, на выходе у нас получается взвешенный по капитализации, широко диверсифицированный набор акций компаний с отличными финансовыми показателями и постоянно растущими дивидендами. По мысли авторов методики, такой отбор должен показывать лучший результат, чем широкий индекс акций Мосбиржи.

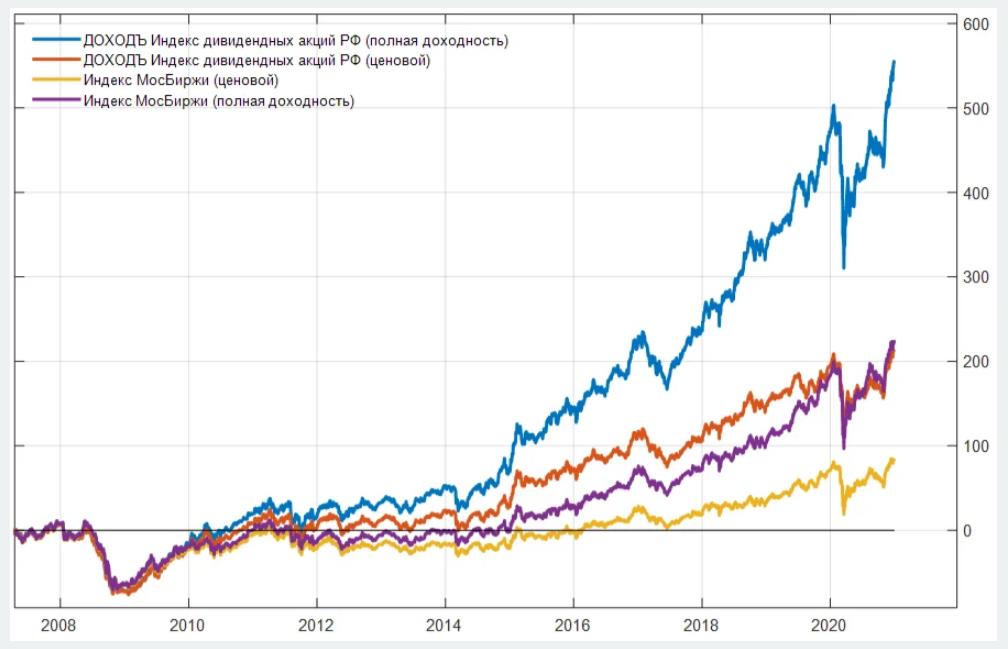

Управляющая компания методом бектестинга рассчитала, что среднегодовая доходность бенчмарка (CAGR) с 2007 года составляет 14,69% против 8,98% у широкого индекса акций (причем оба расчета делались с учетом дивидендов). Текущая дивидендная доходность IRDIVTR составляет 7,36% против 5,59% у Мосбиржи.

В целом подход разумен. Если просто тупо взять самые дивидендные акции Мосбиржи, то результата лучше IMOEX точно не получится. Дело в том, что дивидендные акции в меньшей степени растут, чем, к примеру, growth stocks – т.е. высокая дивидендная доходность уравновешивается меньшим приростом капитала. Хотите большие дивиденды – будьте готовы, что котировки выбранных вами акций будут болтаться в вечном боковике или даже будут снижаться.

Поэтому Доход ввел дополнительные критерии в виде растущей прибыли и низкой долговой нагрузкой – так компания смогла отфильтровать не просто дивидендные акции, а акции компаний, которые имеют перспективу роста. Такие акции и растут, и приносят хорошие дивиденды – идеальный вариант.

Состав DIVD

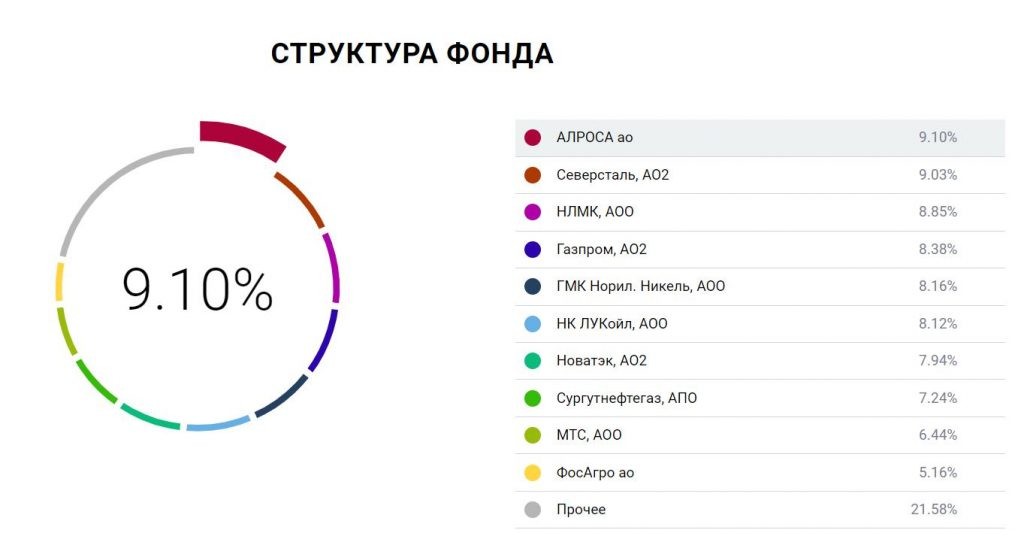

На момент написания обзора состав БПИФа DIVD выглядел так:

Алроса – 9,1%;

Северсталь – 9,03%;

НЛМК – 8,85%;

Газпром – 8,38%;

Норникель – 8,16%;

Лукойл – 8,12%;

Новатэк – 7,94%;

Сбербанк (обычки + префы) – 7,9%;

Сургутнефтегаз – 7,24%;

МТС – 6,44%;

Татнефть (обычки + префы) – 6,53%;

Фосагро – 5,16%;

ЛСР – 1,58%;

Юнипро – 1,14%;

Башнефть – 0,92%;

НМТП – 0,64%;

М.Видео – 0,61%;

Ростелеком – 0,55%;

Мосэнерго – 0,55%;

НКНХ – 0,52%;

ТГК-1 – 0,33%;

МРСК ЦП – 0,29%.

Как видим, первые 5 компаний в DIVD формируют 43,52% всей капитализации фонда, а первые 10 – и вовсе 81,16%. При этом, хотя по стратегии доля одной компании не должна превышать 8%, Алроса, Северсталь, НЛМК, Газпром, Норникель и Лукойл занимают объем больше 8%.

Мне кажется, это обусловлено тем, что фонд DIVD – новый, стратегия пока не отлажена на должном уровне, да и дивидендных компаний, подходящих под жесткие критерии отбора IRDIVTR, совсем мало. Перед нами – пока заготовка и, даже: полуфабрикат.

В целом я бы хотел отметить открытость ребят из Дохода, которые максимально подробно рассказывают о своем фонде, методике расчета и прочих вещах. У иных управляющих компаний нужные сведения приходится выковыривать буквально повсюду, в том числе в мелких шрифтах в правилах управления фондов. А у некоторых, как, например, ESGR, вообще не найдешь состава фонда в открытых источниках.

Налогообложение

Один из главных плюсов БПИФа DIVD – льготное налогообложение внутри фонда. DIVD не платит налог с дивидендов – за счет этого получает максимально возможную дивидендную доходность.

Если вы воспроизводите фонд на своем брокерском счете, то при получении дивидендов платите налог 13% как физлицо, т.е. сокращаете свою потенциальную дивдоходность. За счет налоговых послаблений вы заработаете больше.

Если купить DIVD на ИИС (тип вычета Б), то вы можете не платить налог 13% на прибыль – т.е. получите вообще максимально возможную доходность без всяких налогов.

Если вы покупаете DIVD на обыкновенный брокерский счет, то лучше держать паи фонда больше 3 лет – так вы сможете использовать инвестиционный вычет (льгота за долгосрочное владение – ЛДВ) в размере 3 млн рублей за каждый год владения активом.

Комиссии

И всё бы замечательно – если бы не комиссии. Комиссии составляют:

вознаграждение УК – 0,5%;

вознаграждение депозитарию и регистратору – 0,4%;

прочие расходы – не более 0,09%.

Финальная комиссия составляет 0,99% в год. Она не списывается со счета инвестора, а ежедневно понемногу «съедает» стоимость пая фонда, т.е. влияет на цену пая.

Посчитаем, что нам выгоднее: купить акции напрямую или вложиться в DIVD с точки зрения налогообложения.

ДОХОДЪ утверждает, что дивидендная доходность DIVD составляет 7,36%. Допустим, мы собираем портфель из тех же акций в такой же пропорции на брокерском счете и платим налог 13%. 13% от 7,36% составляет 0,9568%.

То есть, вкладывая в акции напрямую, мы будем терять 0,9568% дивдоходности, а в DIVD мы заплатим комиссию 0,99% в год. Очевидно, что инвестировать напрямую выгоднее. Хотя в целом результаты примерно одинаковые.

Если дивидендная доходность российского фондового рынка снизится, скажем, до 6% годовых, то налоговые расходы составят 0,78%. Следовательно, чем ниже дивидендная доходность, тем менее выгодным для нас является DIVD.

Плюсы и минусы DIVD

Несмотря на наличие налоговых послаблений, мы видим, что особого толку от них нет. Другие минусы DIVD:

фонд пока слишком маленький и неточно отслеживает бенчмарк;

у фонда нет аудитора;

у Дохода пока нет достаточно опыта ведения инфраструктуры биржевого фонда, как у гигантов индустрии типа Finex или Сбербанк.

Однако в инвестировании с помощью DIVD есть и свои плюсы:

фонд автоматически ребалансируется, и стоимость ребалансировки уже заложена в комиссии (если мы будет вручную ребалансировать, то будет платить комиссии и налоги);

дивиденды реинвестируются, и нам не нужно вручную покупать нужные акции (т.е., опять-таки, экономия на комиссиях и времени);

методика предполагает отбор финансово здоровых акций (при самостоятельном анализе мы можем допустить ошибки).

Но кому-то из инвесторов эти плюсы могут показаться минусом. Например, реинвестирование дивидендов. Одно дело – реинвест, который мы не видим, и другое – «живые» дивиденды, с которыми мы может делать, что угодно: реинвестировать в те же инструменты, вложить в другие или вообще вывести. Так что тут каждый выбирает по себе.

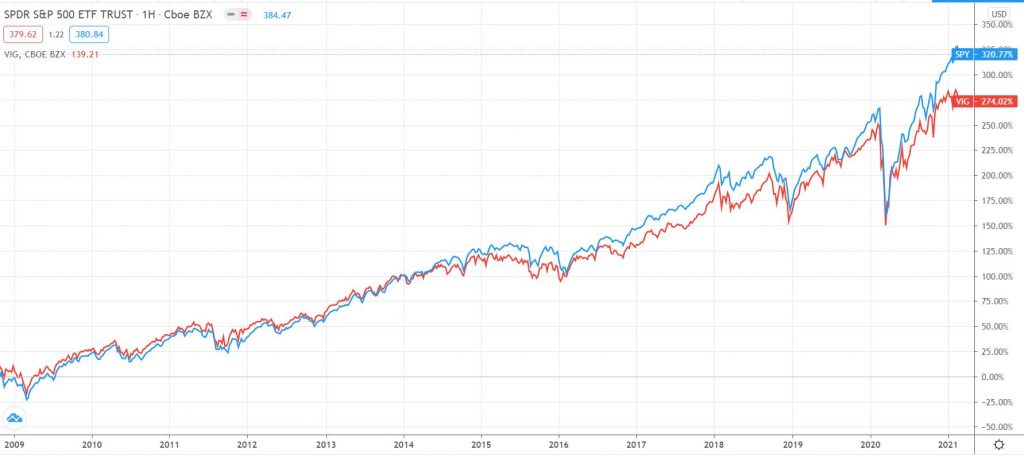

В целом методика отбора акций внутри DIVD мне очень нравится. Если Доходъ реально сможет сделать так, чтобы соблюсти собственную декларацию и получить убедительную альфу к рынку – это будет отлично: у нас появится собственный аналог американского VIG (ETF на акции американских дивидендных аристократов). Удастся ли DIVD сделать IMOEX – покажет только время. А пока посмотрите, как соревнуются между собой VIG и SPY.

Лично я купил небольшое количество DIVD себе на брокерский счет, чтобы сравнить с FXRL и индексом Мосбиржи (просто чисто для того, чтобы быть «в рынке»). О результатах сообщу позднее – не раньше, чем через полгода-год, когда будут реальные выводы.

На мой взгляд, DIVD хорошо себя покажет в 2022-2023 году, когда на волне восстановления экономики компании будут получать хорошую прибыль и распределят щедрые дивиденды. В 2021 году DIVD, скорее всего, будет отставать от индекса широкого рынка, так как 2020 год был кризисным, и больших дивидендов от наших компаний я не жду.

На этом пока всё. Надеюсь, обзор DIVD был вам полезен. Пишите, что думаете по поводу этого БПИФа и будете ли его покупать в свои портфели. Удачи, и да пребудут с вами деньги!

2 Comments on “Обзор БПИФ DIVD: инвестиции в дивидендные акции Мосбиржи

4.9 (11)

”

В целом выглядит неплохо, смущает только безопасность, надежность, объём фонда и ликвидность.

Интересный факт: на бирже фонд отображается как ETF DIVD. Но ведь это же БПИФ?))

Да, это БПИФ, но БПИФы позиционируют себя как «ETF по российскому праву». Поэтому, видимо, так пишут. Но еще это от брокера зависит. У Сбера, например, все БПИФы записаны как ETF. А у Тинькофф строго: от Finex — ETF, от прочих провайдеров — БПИФы.

от Альфа-Капитал: инвестиции в евро")

В целом выглядит неплохо, смущает только безопасность, надежность, объём фонда и ликвидность.

Интересный факт: на бирже фонд отображается как ETF DIVD. Но ведь это же БПИФ?))

Да, это БПИФ, но БПИФы позиционируют себя как «ETF по российскому праву». Поэтому, видимо, так пишут. Но еще это от брокера зависит. У Сбера, например, все БПИФы записаны как ETF. А у Тинькофф строго: от Finex — ETF, от прочих провайдеров — БПИФы.